Мы уже разобрались с размерами и составляющими двух «зарплатных» кошельков (бюджетов, фондов). Осталось понять, как этими знаниями правильно пользоваться. Терпение, друзья мои, дойдем и до этого. Нам осталось «прогуляться» по содержимому и размерам еще трех кошельков, и сегодня я предлагаю поговорить, пожалуй, о самом главном из них, недостаточная наполняемость которого ставит крест на большинстве предпринимательских проектов. О «кошельке собственника», в котором собирается личный доход инициаторов создания бизнеса.

Точка безубыточности

Начну сегодняшний разговор, казалось бы, совершенно с другого, но, поверьте, очень важного момента. Много ошибок совершается и начинающими и уже действующими предпринимателями при планировании своего дела, когда они неумело пытаются использовать в своих расчетах знания, почерпнутые из академических учебников, а почти что во всех учебниках по бизнес-планированию и экономическому анализу есть раздел, посвященный так называемой точке безубыточности бизнеса. Суть его (раздела) в следующем. Все расходы («говорят» нам учебники) делятся на переменные и постоянные.

Переменные — это те расходы, которые увеличиваются пропорционально росту объемов производства или продаж. Как правило они включают в себя расходы на сырье и материалы, закуп товара, сдельную заработную плату. А постоянные — это та часть расходов, которая не зависит от объема производства или продаж (зарплата АУП, аренда помещения, коммунальные расходы на офис, канцелярские товары и проч.).

На основании этого вычисляется безубыточный объем производства (продаж) по следующему алгоритму: например, постоянные расходы составляют 1000 рублей, переменные на одну единицу продукта — 100 рублей, цена реализации — 120 рублей. Продав 50 единиц продукта, мы покроем наши постоянные расходы, т.е. «выйдем» на точку безубыточности. Каждая следующая проданная единица продукции нам будет приносить 20 рублей прибыли. Казалось бы, все просто: продали 100 единиц — получили 1000 рублей прибыли, 150 единиц — 2000 рублей и т.д. Но есть одно «но»…

Так бывает только в учебниках, в жизни все по другому. В реальном бизнесе постоянных расходов не существует, все расходы изменяются с изменением объема производства или продаж, только с разной скоростью.

«Правило пяти кошельков» разделяет расходы не на постоянные и переменные, а на следующие:

- Намостоимость — расходы на приобретение чужой, не нами созданной ценности.

- «Кошелек текущих расходов» или «Кошелек сегодняшнего дня», включающий в себя оплату всего того, без чего невозможно ежедневное функционирование процесса создания ценности.

- «Кошелек развития» или «Кошелек завтрашнего дня», из которого оплачиваются расходы, направленные «в завтра».

- «Зарплатные кошельки», которые мы уже подробно разобрали в предыдущих номерах.

Соответственно, точка безубыточности для предпринимателя по «Правилу пяти кошельков» — это совсем другое, нежели то, что описано выше. А что же?

Прожиточный минимум или альтернативная возможность

Мы уже говорили об официальном прожиточном минимуме, устанавливаемом государством. Предприниматель — тоже человек, и у него тоже есть свой прожиточный минимум. Разница лишь в том, что этот минимум устанавливает не государство, а сам предприниматель. И если его ежемесячные расходы (как человека) на семью, еду, квартиру и машину составляют 30 000 рублей или чуть больше, то это и есть минимальный доход, необходимый предпринимателю для жизни. Разумеется, из-за 30 000 рублей дохода дело не затевается, это зарплата некоторых наших будущих работников, но тем не менее, этот показатель (свой прожиточный минимум) всегда нужно знать как ориентир для самого пессимистичного (убыточного) плана.

Точкой же безубыточности для предпринимателя является размер возможного альтернативного дохода. Это может быть заработная плата наемного работника (а большинство предпринимателей — высококвалифицированные, следовательно дорогостоящие специалисты), либо другое дело, либо некий расчет стоимости своих временных ресурсов, которые предприниматель вкладывает в дело. Именно временных, так как оценка предпринимательских способностей — занятие априори субъективное. Так вот этот самый показатель альтернативного дохода и является предпринимательской точкой безубыточности! Если ваше дело приносит вам доход меньше альтернативного — вы в убытке!

Размер кошелька собственника

На своих семинарах, посвященных «Правилу пяти кошельков», я обычно шучу, что максимум этого кошелька зависит от жадности или неразумности его владельца (предпринимателя). Мы с вами обязательно определим этот максимум, только чуть позже, когда выстроим структуру всех пяти кошельков, а сегодня давайте порассуждаем о минимуме, т.е. о том, за какую минимальную долю от созданной ценности предпринимателю будет «интересно» заниматься данным делом.

Понятно, что эта величина зависит от размера бизнеса. Самое меньшее, что я встречал в своей практике, — это 6%. Но это было в очень крупном холдинге с многомиллиардным годовым оборотом. Арифметика проста: пусть у вас даже самая низкая рентабельность, на уровне 10%, оборот в один миллиард создает ценность в 100 млн рублей, 6% — это 6 млн. Каждый «следующий» миллиард приносит еще 6 млн рублей. Не скажу, что собственники этого бизнеса были уж слишком удовлетворены своими шестью процентами, но «терпели», в другие кошельки не «залазили».

Понятно, что 99,99% читателей не имеют таких доходов, поэтому давайте опустимся «на землю» и поговорим о малом бизнесе, в котором я не встречал ни одного предпринимателя, который был бы удовлетворен собственным доходом в 6% от дохода бизнеса. Действительно, даже если предположить, что вы ежемесячно создаете ценность в 1 млн рублей (а это бывает далеко не всегда, особенно на старте), то 6% — это всего 60 000 рублей. Для многих это даже ниже альтернативной возможности.

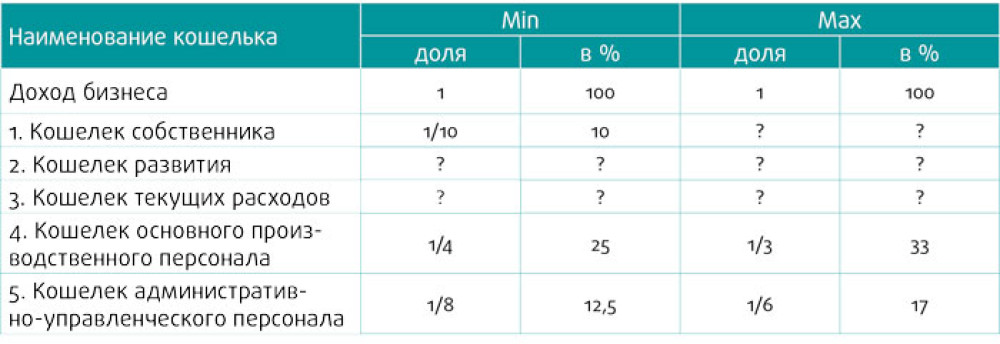

Соответственно, созданная ценность в 500 000 рублей принесет своему «создателю» вдвое меньше — 30 000 рублей. А это уже меньше (возможно) прожиточного минимума. Поэтому в малом бизнесе минимальная планка для «Кошелька собственника» составляет 10-15%. На первый взгляд, кажется, что это мало (например, 10% от 300 000 рублей — это тот же прожиточный минимум), но нужно учитывать один важный факт.

В малом бизнесе предприниматель имеет доход не только из «кошелька собственника», чаще всего он еще и директор компании, а иногда и выполняет функционал основного производственного персонала, т.е. реальный доход предпринимателя как человека стекается из нескольких кошельков — собственника и одного-двух зарплатных, что в сумме вполне может превышать «альтернативку».

Таким образом, сегодня мы уже можем заполнить несколько ячеек структурного портфеля наших кошельков и начать понимать, как этим пользоваться.

Понятно, что на практике при планировании очень трудно, если не невозможно, предусмотреть все расходы будущих периодов. Также непонятно, какой размер заработной платы и скольким работникам бизнес будет в состоянии обеспечить. Но, как мы видим из этой даже неполной таблицы, есть как минимум один показатель, который нам известен всегда, — это наш собственный кошелек, «Кошелек № 1» или «Кошелек собственника».

Зная свой минимум, свой план и свои «хотелки», мы можем составить несколько сценариев развития нашего бизнеса (объемов создаваемой ценности), в первую очередь включив логику и здравый смысл, во вторую (при необходимости) — применив маркетинговые инструменты, и выбрать самый реалистичный сценарий. Затем проверить, а все ли кошельки будут удовлетворены данным сценарием. Если нет, то подумать, что нужно изменить. И так далее. Но об этом подробнее мы поговорим уже в следующем номере или на открытом семинаре, который запланирован в ноябре.