У блога Алексея Рида «Мой путь к финансовой свободе» в Telegram 31,6 тысячи подписчиков. Описание говорит само за себя: «Как накопить 20 миллионов рублей за семь лет за счет технологий управления личными финансами».

Автор канала говорит, что прошел длинный путь от нуждающегося в деньгах студента до человека, обладающего относительной финансовой свободой. Свобода в том, чтобы не работать по найму, путешествовать шесть раз в год и переехать из Самары в собственную квартиру с видом на Казанский собор Санкт-Петербурга.

Мы изучили советы Алексея и решили, что некоторые действительно могут помочь улучшить финансовое положение любого человека.

С чего начать

С чего начать путь к мечте о финансовой независимости и богатстве? И кто может считаться богатым? Тот, кто тратит меньше, чем зарабатывает, а разницу инвестирует под проценты, уверен Алексей.

На начальном этапе доход не имеет значения, важен чистый остаток между доходом и расходом — именно он формирует наш капитал. Сначала надо научиться откладывать, а потом работать с доходом.

Топ-менеджер крупной компании с большими доходами вполне может оказаться менее финансово благополучным, чем бюджетник со скромной зарплатой. Потому что менеджер тратит все, что зарабатывает, а бюджетник откладывает и умножает деньги в соответствии с поставленной задачей и финансовым планом. Бюджетник придет к поставленной цели, а менеджер — нет.

Вижу цель

«Многие думают, что копить — это как-то долго, и нужно искать способы «как быстро поднять деньжат с нуля». Я могу пожелать таким людям только удачи. А мы будем работать постепенно, зато гарантированно», — пишет блогер.

Все управление личными финансами Алексей предлагает вести по формуле 2+2+2.

1. Поймите, что вам нужно. Сначала пропишите список «хотелок», на которые нужны деньги, и составьте личный финансовый план, чтобы понимать конкретику по срокам и суммам.

2. Начните откладывать на это деньги. Если того, что вы откладываете, не хватает или копить слишком долго:

- оптимизируйте расходы, избавляйтесь от эмоциональных покупок, умножайте доход (способы есть разные);

- приумножайте отложенное в инвестициях. То, что отложили, храните не в банке, а инвестируйте в акции крупных компаний для получения дополнительного дохода. Многие думают, что инвестиции — это развлечение для богатых. Но это инструмент дополнительного заработка. Вкладывать можно начать, имея на руках всего 5 тысяч рублей. Более того, большой начальный капитал усложнит процесс инвестирования, потому что успех в этом деле достигается за счет времени и регулярности внесения денег.

Перед началом новой жизни проходим еще +2 пункта:

1. Приводим в порядок текущие финансы (точка А).

2. Составляем личный финансовый план достижения целей (точка Б) и далее его реализовываем.

Беру под контроль

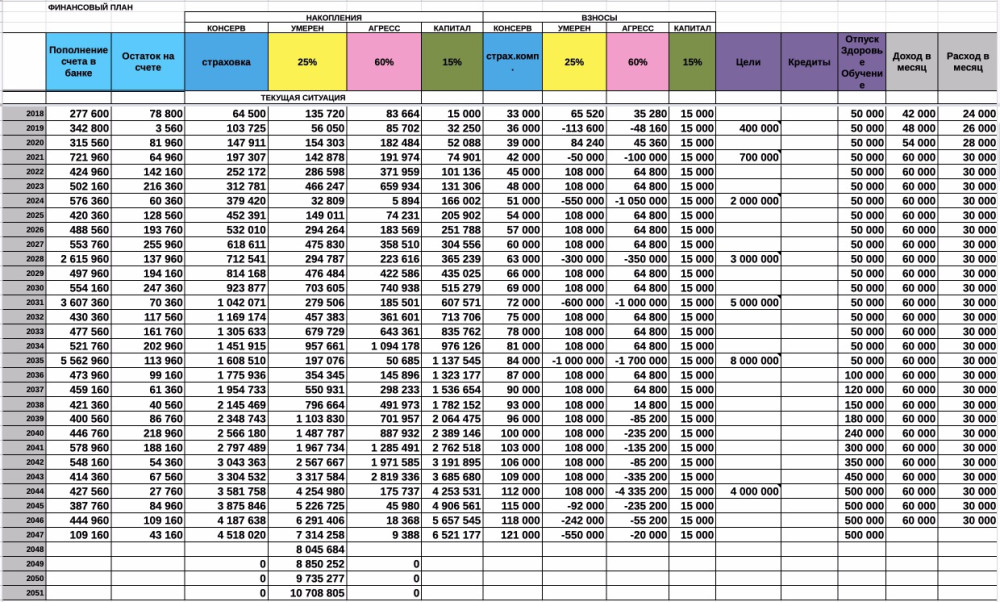

Личный финансовый план — большая таблица в Excell, в которую внесены ваши цели на ближайшие 30 лет и примерно подсчитаны все доходы и расходы. Становится понятно, сколько денег нужно зарабатывать в месяц, сколько тратить на бытовые расходы и мелкие покупки, а сколько откладывать, чтобы накопить на конкретную цель в определенный срок, например, квартиру, машину, образование детей, путешествие и т. д.

Алексей Рид уверен: при таком подходе за несколько лет создается личный капитал в 3-10 миллионов рублей, который можно использовать для покупки жилья, на рождение, образование или свадьбу детей, создания пассивного дохода, чтобы больше не работать, — все зависит от ваших желаний.

Все это отображаете в финансовом плане, он вас мотивирует, вы точно знаете, что теряете с каждым потраченным рублей, или наоборот, что получите, сэкономив условные 100 рублей. Это и называется контролировать свои деньги.

Конечно, не бывает идеальных ситуаций. Срываются все: поддались эмоциям и купили новый, в сущности, не такой уж нужный гаджет, загуляли в ресторане, превысили лимиты на отпуск… Важно не сказать себе: я сорвался, у меня не получится. Личный финансовый план работает: даже когда вы падаете, снова встаете и идете.

Сколько нужно денег, чтобы не работать?

«Большинство думает, что для этого нужны миллионы долларов, — говорит Алексей. — Но если реально посчитать, то капитал в 10-20 миллионов рублей закроет до конца жизни ваши основные потребности. Схема такая: создаем капитал, покупаем недвижимость, сдаем ее в аренду и получаем по 100-150 тысяч рублей в месяц пассивного дохода».

Где взять деньги для финансовой свободы?

1. Стандартный сценарий — откладывать ежемесячно по 10-20% от своего активного дохода в банк и копить деньги. Это займет 30-40 лет.

2. Инвестировать те же 10-20% от дохода в фондовый рынок акций США под 11% годовых, тогда к финансовой свободе можно прийти за 7-15 лет.

3. 85% капитала инвестировать в акции США, но 15% вкладывать в такие способы, которые позволяют получить 50-300% годовых при небольших рисках и финансовых затратах, чтобы ускорить рост личного капитала в 20 раз.

«Но почему так никто не делает? — вопрошает блогер. — Главная причина: люди не знают, куда вложить эти 15% от накоплений, чтобы получать высокий доход и ускорить создание личного капитала».

Но пока миллионов у нас нет, давайте просто посчитаем:

1. Сколько денег у вас ежемесячно уходит на «еда + квартира + транспорт»? Например, 50 тысяч рублей.

2. Умножьте на 12 — столько денег нужно вам в год. Например, 50 тысяч х 12 = 600 тысяч рублей.

3. Исходя из доходности в 10% годовых, умножаем эту сумму на 10, смотрим, что получилось. 600 тысяч х 10 = 6 миллионов рублей. В нашем примере такая сумма нужна, чтобы пассивный доход от этого капитала покрыл все расходы на жизнь. Это и есть сумма финансовой независимости — сумма денег, доход от которой покрывает ваши основные потребности.

Но нельзя ставить своей задачей тотальную экономию. Это приведет к резкому снижению качества жизни. Получается, что расходы сократили на 10%, а качество жизни упало в три раза. Затем падает мотивация, мы срываемся, бежим и тратим больше, чем сэкономили.

Советы по накоплению денег

1. Подключите к банковской карте услугу «Копилка». С любых расходов по карте будет перечисляться процент от каждой покупки. Сложно сразу отдать в копилку круглую сумму в 5/10/20 тысяч рублей, а по 8 или 15 рублей постепенно накопится неплохая сумма.

2. Откройте брокерский счет и ежемесячно покупайте через него акции топ-500 компаний США от 5 тысяч рублей. Это немного, но вы начнете формировать привычку создавать личный капитал. Важный момент, что это вложения «вдолгую»: акции точно растут в рамках десяти лет.

3. Инвестируйте весь лишний доход. Все премии и бонусы складывайте на отдельный счет, чтобы видеть результаты своих усилий и инвестируйте, иначе они разлетятся на всякую ерунду.

4. Используйте банковские карты с кешбэком.

5. Отложите в фонд личный безопасности 35 тысяч рублей наличными. Они спасут вас в непредвиденной ситуации. Из них 30 тысяч положите в банк на счет, с которого вы сможете их снять в любой момент (НЕ депозит), а 5 тысяч положите в конверт крупными банкнотами, чтобы не было желания потратить, и заклейте — так обезопасите себя от эмоций. Если наступит ситуация, угрожающая жизни или здоровью близких, вскроете конверт и снимете деньги со счета. Эти деньги не трогайте ни при каких условиях, кроме прямой опасности!

6. Откройте банковскую ячейку. Это недорого, можно найти за 300 рублей в месяц, если покупать сразу на несколько лет. В ячейке храните валюту или любую наличность от 300 до 500 тысяч рублей. Это ваш резервный фонд наличности на случай, если банки подведут.

7. Держите деньги в трех валютах: 50% доллар, 30% рубль, 20% евро. Актуально, если вам не понадобятся деньги больше года.

8. Установите лимит по картам на снятие и на покупки в день и в месяц. Так вы обезопасите себя от мошенников и от перерасходов своего бюджета.

9. Обязательно накопите и обеспечьте себе подушку безопасности — неприкосновенный запас денег на полгода. Мы уже считали сумму вашей финансовой независимости. Умножьте ее на шесть и положите деньги на счет. Если лишитесь работы или потеряете трудоспособность, у вас будут средства на полгода, чтобы решить финансовые проблемы.

10. Заплати сначала себе! Многие считают, что сперва нужно обеспечить текущее потребление, а что останется — тратить. Но в конце почему-то ничего не остается. Поэтому с любого дохода мы сразу откладываем и уже потом тратим, что осталось. Это железный принцип для начала новой жизни на пути к финансовой свободе.

Советы начинающим инвесторам

1. Нет понятия «правильные инвестиции». Они могут соответствовать или не соответствовать вашим целям.

2. Бесполезно искать золотую жилу, которая стрельнет и сделает вас олигархом за пару месяцев. Если вы что-то услышали, то, скорее всего, уже тысячи человек делают то же самое, а значит, прибыль придется поделить на всех.

3. В умных книгах много мотивации, но конкретных рекомендаций там не найдете. Лучше всего держать связь с тем, кто уже сам идет путем инвестирования.

4. Рынок вам не переиграть. Даже не пытайтесь собрать портфель акций, который покажет доходность выше, чем растет рынок на дистанции в 7-15 лет. Пару раз вам может повезти, но в итоге вы проиграете. Можно использовать агрессивные стратегии заработка, но сразу спишите это в убыток и играйте на здоровье, но не делайте на них ставку.

5. На итоговую доходность инвестиций влияют три вещи: куда вложили, как часто инвестируете и контроль капитала. Для этого нужен план. Инвестировать 10% от дохода — это не план, а тест-драйв для новичка, чтобы сдвинуть его с мертвой точки. Для создания капитала нужно просчитать конкретную сумму, срок, прикинуть доходность, риски и действовать.

6. Чем меньше вы тратите времени на инвестирование, тем лучше. У вас меньше ожиданий и вы не кормите брокера комиссиями за каждую сделку. ETF — хорошо; акции, облигации — похуже, опционы, фьючерсы — совсем плохо. Российский фондовый рынок — просто политика, к бизнесу имеет мало отношения. Хотите инвестировать в бизнес? Покупайте акции американских компаний.

7. Если вы из тех, кто много думает и ждет гарантий, денег у вас не будет. Лучше один раз вовремя, чем сто раз правильно. Инвестиции несут риск, но ничего не делать — это еще больший риск. Если боитесь, откройте ИИС, купите облигации — прибыль маленькая, но стабильная.

Материал носит ознакомительный характер и не является рекомендацией к

покупке тех или иных ценных бумаг.