Рынок депозитных продуктов за последний год претерпел несколько изменений: если в начале года главным трендом банков были предложения сверхдоходных краткосрочных рублевых депозитов (с доходностью выше 20% годовых), то в настоящее время процентные ставки снизились до уровня значений начала декабря прошлого года.

Справочно

Значение максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, за третью декаду августа 2015 г. составило 10,46%, а в первой декаде декабря 2014 г. — 10,58%.

Из-за произошедшей девальвации рубля в декабре прошлого года и увеличившейся вследствие этого доходности по валютным вкладам население стало все более внимательно присматриваться к вкладам в иностранной валюте. В этот период процентные ставки по валютным вкладам сроком от 6 месяцев до 1 года за период декабрь-март составили в среднем 5,9% годовых в долларах и 4,9% в европейской валюте. В настоящее время, по данным ЦБ, доходность по валютным вкладам на аналогичный срок в долларах и евро составляет 4,1% и 3,6% годовых соответственно. В скором времени падение ставок может смениться ростом за счет ожидаемого решения ФРС США о повышении ключевой ставки.

О привлекательности вкладов в валюте свидетельствуют и расчеты. Даже если ставки по вкладам в валюте не вырастут, они все равно могут быть выгодны клиентам. За счет того, что за последнее время курсы доллара и евро выросли, вкладчики смогли получить высокую фактическую доходность.

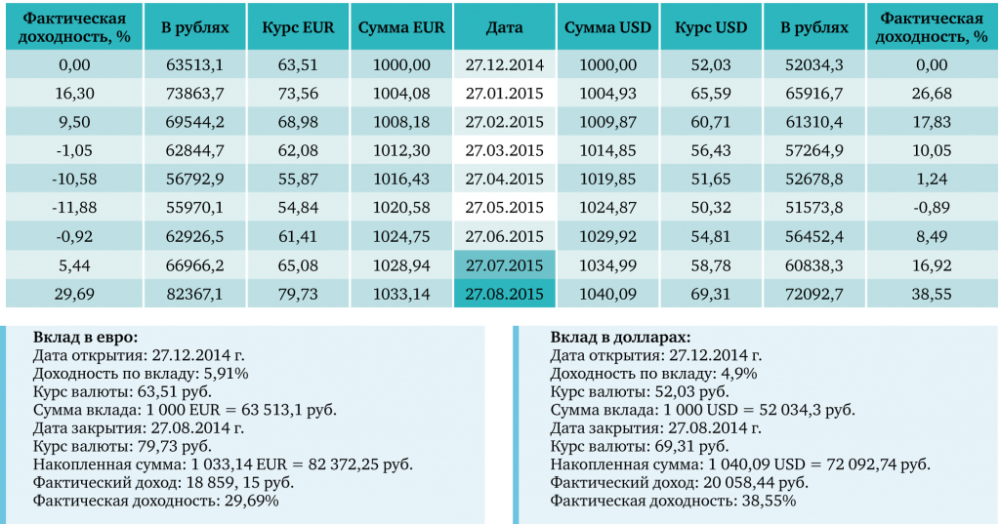

В таблице приведены два варианта накопления денег на банковском депозите в зависимости от динамики рубля по отношению к выбранной валюте вклада.

Таблица «Изменение доходности валютных депозитов вслед за девальвацией рубля»

Так, вкладчик, разместивший 27 декабря 2014 года на долларовом депозите с доходностью 5,91% сумму в 1 000 USD (52 000 руб.), заработал бы к 27 августа 2015 года всего $40, однако с учетом того, что за 8 месяцев курс доллара к рублю вырос на 17,28 руб., доход вкладчика составил бы 20 000 руб. — таким образом, фактическая доходность составила бы 38,5%.

Если же вкладчик предпочел бы открыть депозит на сумму в 1 000 евро со ставкой 4,9% годовых, то к настоящему времени заработал бы всего 33 евро, однако с учетом роста евро в рублевом выражении на 16,22 руб. доход вкладчика составил бы 18,8 тысяч рублей — фактическая доходность составила бы 29,7%.

Говоря о сбережениях в валюте, стоит отметить, что для тех, кто не может определиться с тем, в какой валюте открывать вклад, на рынке банковских депозитных продуктов существуют мультивалютные вклады.

Такие вклады сочетают в себе хорошую доходность и возможность оперативного управления своими денежными средствами. Мультивалютные вклады позволяют переводить деньги из обесценивающейся валюты в растущую без потери начисленных процентов по вкладу. К недостаткам данного инструмента стоит отнести потери, связанные с курсовой разницей на покупку и продажу валюты в момент конвертации, которая осуществляется по внутреннему курсу банка, а также возможную комиссию банка, которая может взиматься при переводе денег из одной валюты в другую.

В настоящее время имеет смысл размещать свободные денежные средства в рублях на валютном вкладе, но снимать денежные средства с уже действующего рублевого депозита не стоит — потеря процентов за досрочное закрытие вклада скорее всего не компенсируется ставками по новым валютным вкладам.

Жителям Томской области предлагается разместить свои денежные средства в валюте наиболее выгодно в следующих банках:

Все вклады в иностранной валюте застрахованы. Если банк лишится лицензии, то клиенту вернут сбережения в рублях в пересчете по курсу ЦБ на день отзыва лицензии. Максимальная выплата ограничена 1,4 млн руб.