На этапе государственной регистрации бизнеса, либо уже после ее свершения каждому начинающему предпринимателю придется столкнуться с необходимостью выбора системы налогообложения — ОСН, УСН,…Что кроется за этими аббревиатурами и как сказывается выбор каждой из них на жизни предпринимателя?

Для того чтобы понять, какой налоговый режим лучше всего подойдет для конкретного бизнеса, нужно четко понимать, что именно вы будете делать и в каких масштабах, кто будет вашим потребителем, а кого вы видите в качестве партнеров, будете ли привлекать наемных работников и сколько и на какую прибыль рассчитываете. Ответы на эти вопросы помогут определиться с выбором наиболее оптимальной для вас системы налогообложения.

8 вопросов, которые помогут выбрать систему налогообложения

- Каким видом деятельности будет заниматься мое предприятие?

- Будут ли у меня наемные работники и сколько?

- Каков ожидаемый уровень доходов и расходов моего бизнеса?

- Кто мои будущие клиенты и партнеры?

- Где я буду закупать товары — в России или за рубежом?

- Есть ли в моем регионе особенности налоговых режимов?

- Какова стоимость основных средств, находящихся на балансе моего предприятия?

- Попадаю ли я в одну из льготных категорий налогоплательщиков?

Действующее законодательство разрешает юридическим лицам и индивидуальным предпринимателям использовать следующие налоговые режимы:

1. Общий налоговый режим или общая система налогообложения (ОСН);

2. Специальные режимы:

- Упрощенная система налогообложения (УСН);

- Единый сельскохозяйственный налог (ЕСХН);

- Патентная система налогообложения (ПСН).

Общая система налогообложения (ОСН)

Кратко:

Уровень дохода: не ограничен

Численность сотрудников: не ограничена

Вид предпринимательской деятельности: любой

ОСН или общая система налогообложения — это базовая, основная система налогообложения предпринимательской деятельности. Если при регистрации бизнеса предприниматель не заявил свое желание применять специальный налоговый режим, то после регистрации ему автоматически назначат ОСН. Она считается самой сложной и обременительной для бизнеса — самая высокая налоговая нагрузка, сложный учет и отчетность, необходимость расчета НДС…

Минусов много. Но зато ОСН дает предпринимателю карт-бланш — можно выбрать любой вид деятельности, нет ограничений по уровню доходов и количеству сотрудников. И назначается по умолчанию — нет необходимости подавать какие-либо заявления.

Плюсы ОСН:

- Нет ограничений по видам деятельности, объему выручки и численности работников.

- Можно возмещать НДС, уплаченный контрагентам в составе цены за товары / услуги.

Минусы:

- Нужно платить все основные налоги, плюс дополнительные в зависимости от вида и условий деятельности (например — налог на добычу полезных ископаемых).

- Сложная система ведения учета, сдачи отчетности и взаимодействия с налоговыми органами.

- Самая высокая налоговая нагрузка.

- Необходимо рассчитывать и платить НДС.

- ОСН оптимально подойдет средним предприятиям, оборот и численность работников которых не позволяют выбрать специальный налоговый режим;

- ОСН подходит средним и малым предприятиям, которые являются поставщиками для крупных заказчиков, использующих ОСН, а потому работающих с НДС.

Специальные налоговые режимы

Для малого и среднего бизнеса более удобными и выгодными могут быть специальные налоговые режимы. Они как раз и созданы для упрощения жизни предпринимателей: вместо нескольких разных налогов, предусмотренных ОСН, они устанавливают единый налог. Вести учет и отчитываться по ним значительно проще.

Упрощенная система налогообложения (УСН)

Кратко

Уровень дохода: менее 150 млн руб. в год

Численность сотрудников: менее 100 чел.

Остаточная стоимость основных средств: не более 150 млн руб.

Доля участия другой организации в уставном капитале или в акциях: не более 25 %

Наличие филиалов: запрещено

Применять упрощенную систему налогообложения могут организации и индивидуальные предприниматели с численностью наемных сотрудников до 100 человек и уровнем дохода не более 150 млн рублей в год. Остаточная стоимость основных средств организации не должна превышать 150 млн рублей, а доля участия иных организаций не может быть более 25 %. Кроме этого, предприятию запрещается открывать филиалы и представительства.

Выбрать УСН можно при подаче документов на регистрацию бизнеса или уже после регистрации — направив в течение 30 дней соответствующее уведомление в ФНС. На «упрощенку» можно перейти с другой системы налогообложения при условии, что по итогам 9 месяцев года, в котором подается уведомление о переходе, выручка вашего предприятия не превысила 112,5 млн рублей.

Патентная система налогообложения (ПСН)

Патентная система налогообложения разрешена к применению только индивидуальными предпринимателями. Перечень видов деятельности, для которых можно применять ПСН, определяется Налоговым кодексом, но может быть расширен на региональном уровне, как это сделано в Томской области. Число сотрудников предприятия, работающего по ПСН, включая самого ИП и работников, не должно превышать 15 человек. Доходы по патентным видам деятельности не могут превышать 60 млн рублей в год. Если предприниматель эту планку перешагнул, он теряет право на патент.

Для получения патента индивидуальному предпринимателю необходимо подать в ФНС заявление установленной формы не позднее чем за 10 дней до начала применения режима. На каждый вид деятельности приобретается отдельный патент. Патент имеет срок действия — от 1 месяца до года и территориальную привязку: действует только в том субъекте, муниципальном образовании, округе и т. д., который в нем указан.

Патентная система может оказаться удобной для тех предпринимателей, которые хотели бы попробовать вести собственное дело: можно купить патент на небольшой срок и посмотреть, как пойдут дела.

В Томской области

Томская область с 1 января 2016 года расширила перечень видов деятельности, подпадающих под ПСН, с 47 до 63 (Закон Томской области от 09.11.2012 № 199-ОЗ «О патентной системе налогообложения»). Кроме этого, областной закон разрешает впервые зарегистрированным индивидуальным предпринимателям, которые оказывают бытовые услуги населению, а также занимаются рядом других видов деятельности, относящихся к производственной, научной и социальной сферам, применять нулевую ставку налога.

Например, в Томской области платить налог не придется новоиспеченным индивидуальным предпринимателям, занимающимся репетиторством или открывшим салон красоты.

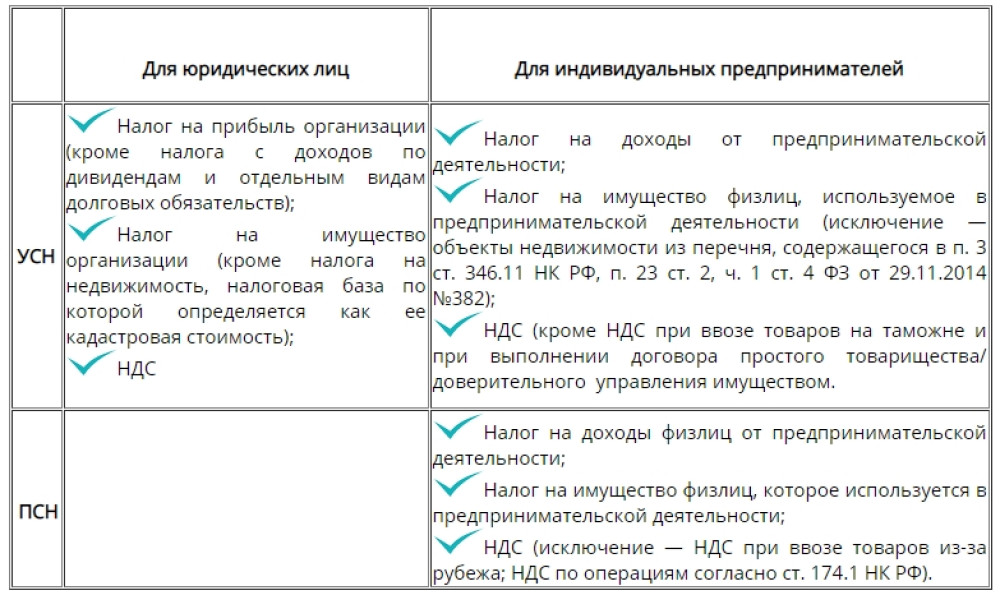

Сравниваем

Специальные системы налогообложения заменяют несколько налогов одним, но только в отношении тех видов предпринимательской деятельности, для которых они выбраны: