Начало 1860-х годов было переломным периодом в развитии финансового рынка Российской империи. Социально-экономические реформы, атмосфера либеральных преобразований, изменившееся отношение к кредиту, появление коммерческих банков, выпуск внутренних государственных займов, отмирание института придворных банкиров, появление новых банкирских домов и контор — все эти явления способствовали оживлению финансовых отношений в Российской империи. Финансовая реформа и отказ от существовавшей системы казенных банков рассматривались современниками как «раскрепощение капитала».

«Раскрепощенные» банкиры

Откуда появились деньги на открытие новых банкирских контор? Одним из важных источников накопления капиталов была система винных откупов, отмененная в 1863 г. Не менее важным было железнодорожное грюндерство, из которого выросла целая группа так называемых «железнодорожных королей». Среди них были Поляковы, Гинцбурги, В. Кокорев, И. Блиох, К. Ф. фон Мекк, П. Г. фон Дервиз и другие. Бывшие откупщики и железнодорожные грюндеры, накопив капиталы, стали заниматься банкирскими операциями. Многие из них сыграли значительную роль в создании в России новой финансовой системы, выступили учредителями основных столичных и провинциальных акционерных и земельных (ипотечных) банков.

Одной из важнейших сторон деятельности банкирских домов были операции с железнодорожными ценными бумагами. Иногда эти операции осуществлялись в значительной степени за счет казны. Например, С. Поляков получал многомиллионные ссуды в Государственном банке на железнодорожное строительство. В период русско-турецкой войны 1877-1878 гг. Военное министерство было готово платить «бешеные» деньги за срочное строительство железнодорожных путей для военных нужд. Полякову разрешили даже приобретать за казенный счет паровозы и подвижной состав за границей, ввозить рельсы и другие необходимые для строительства материалы беспошлинно.

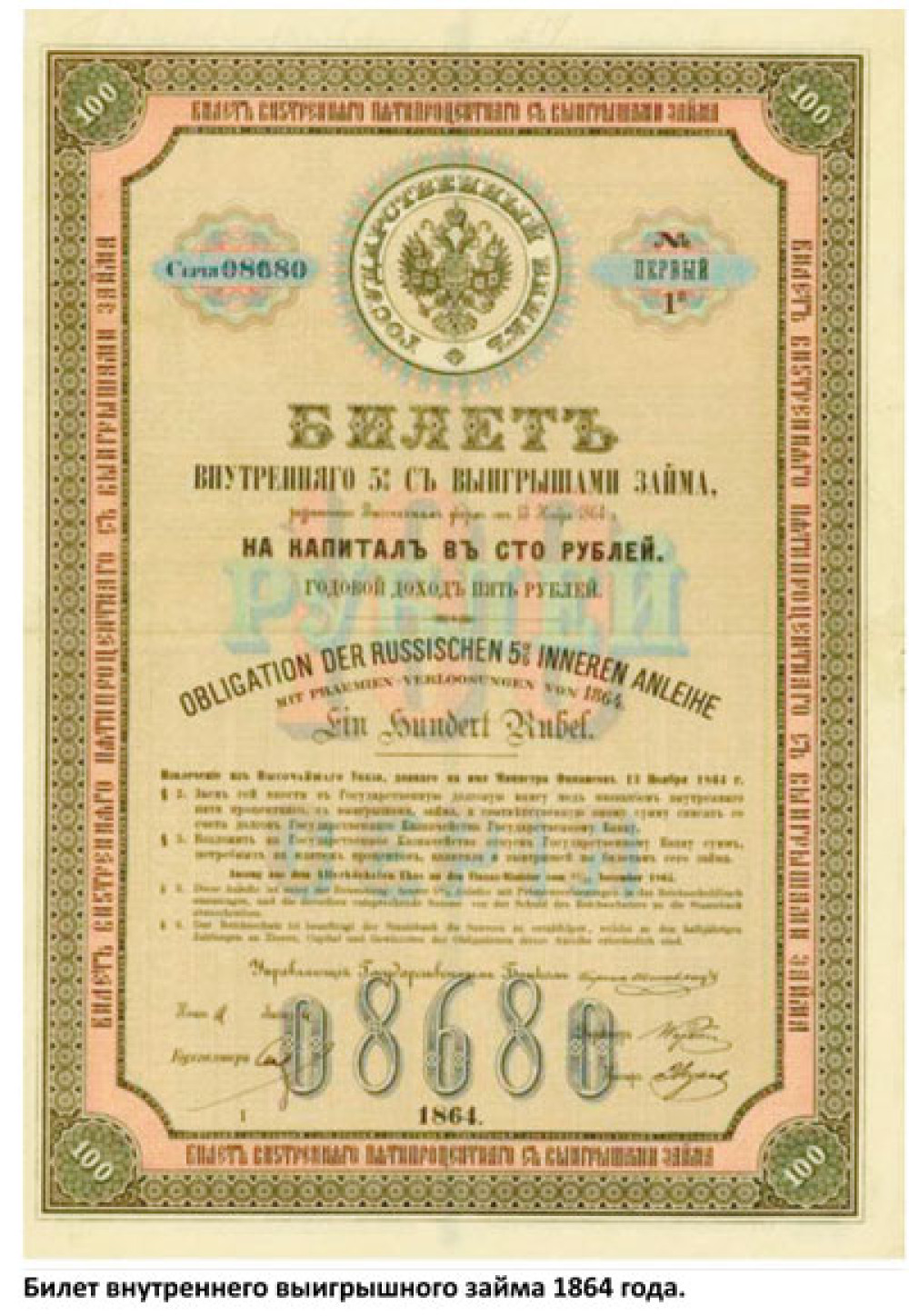

Одной из самых популярных финансовых операций, осуществлявшихся банкирскими заведениями, была продажа выигрышных билетов мелким клиентам в рассрочку. Эта банкирская операция возникла почти сразу после выпуска билетов (облигаций) I и II внутренних выигрышных займов 1864 и 1866 годов, которые представляли собой некую смесь облигаций и лотерей, дававших инвесторам не только возможность получения 5% годовых, но и участие в тиражах выигрышей, главный из которых составлял 200 000 руб. Так как номинал облигации составлял 100 руб. (это было сделано специально, чтобы отсечь от игры на фондовом рынке людей с невысокими доходами), а биржевая стоимость была еще выше, многие желающие выиграть обращались к банкирам.

В свою очередь банкирские заведения, продавая выигрышный билет, разбивали платеж по желанию покупателя на срок от 6 до 36 месяцев. Условия рассрочки были следующими: со времени внесения задатка всякий выигрыш, который выпадал на обозначенный в специальной квитанции билет, принадлежал покупателю, как будто билет был им полностью оплачен, и должен был быть выдан ему из Государственного банка. Каждый билет при продаже страховался, и если во время оплаты гасился («выходил в тираж»), то заменялся другим, непогашенным билетом того же займа.

«Короли выигрышных билетов»

Одним из первых начал осуществлять операции по продаже билетов выигрышных займов в рассрочку И. Блиох, который в Москве запустил рекламную кампанию по продаже облигаций со взносом задатка в 10 руб. Появление сообщения о том, что в первый же тираж один из проданных в рассрочку билетов выиграл 200 000 руб., привлекло очень многих — от чиновников до прислуги. Очень многие понесли деньги в банкирские дома, надеясь на выигрыш. Это вполне объяснимо, если учесть, что заработная плата квалифицированного рабочего составляла во второй половине XIX в. около 20 руб. в месяц. Никто из покупателей не обращал внимания на то, что зачастую эта операция была для них финансово невыгодна, но приманка в виде незначительного первого взноса срабатывала.

Эта операция была настоящей «кормилицей» для небольших банкирских заведений. Прибыль от нее покрывала все расходы, но при всей доходности эта операция требовала особого внимания. Любая, даже случайная ошибка могла привести к серьезным последствиям. В большинстве случаев проданные в рассрочку билеты закладывались банкирской конторой, и номерам находящихся в залоге билетов велась специальная опись. На каждом проданном билете делалась отметка, что этот билет записан в такую-то квитанцию. Но были случаи, что конторщик «забывал» сделать такую отметку и билет продавался вторично. Таким образом, один и тот же билет мог числиться в двух квитанциях. В случае крупного выигрыша банкирская контора или теряла прибыль вследствие своей неосмотрительности, или оказывалась несостоятельной в платежах, и тогда терял клиент.

Операция по продаже выигрышных билетов могла иметь негативные последствия и в другом случае. Несчастье могло случиться, если банкир расширял объемы операции, не оставляя достаточных средств в резерве. При сильном падении цены на займы коммерческие банки могли потребовать добавочного обеспечения, тогда как банкирская контора не имела такой возможности требовать от своих покупателей и должна была держать бумаги. Из-за невнесения дополнительного обеспечения банк мог продать билеты, из-за чего конторе грозил неминуемый крах.

Не менее выгодной операцией для банкирских заведений было страхование выигрышных займов от тиражей погашения. Это было связано с тем, что во время розыгрышей часть билетов объявлялась «вышедшими в тираж» и выплата процентов по ним прекращалась. Такую облигацию следовало сдать в Государственный банк и получить установленную погасительную сумму, которая была на 20-50 руб. выше номинала, но значительно ниже биржевого курса. В результате владельцы погашаемых билетов несли убытки. Чтобы оградить себя от возможных потерь, инвесторы страховали облигации от погашения, внося определенную сумму в банкирских домах, которые брали на себя обязательство заменить погашенную бумагу новой или выдать деньгами ее курсовую стоимость.

Постепенно эта операция стала чисто спекулятивной. Некоторые банкирские конторы стали страховать номера билетов, хотя самого билета у страхующих не было. В случае выхода его в тираж банкиры выдавали разницу, поэтому многие страховали несколько раз один и тот же билет и предъявляли его туда, где выдавали разницу без предъявления самого погашенного билета.

Существовала и практика, когда небольшие конторы перестраховывали все свои уже застрахованные билеты в крупных банкирских домах или акционерных банках, довольствуясь разницей между ценой, взятой ими и с них. Там, где эта операция была развита, она приносила хороший доход.

Газета «Петербургский листок» так писала о механизме работы банкирского дома Г. Блокка: «Он берет себе выигрышные билеты от мелкой мошкары и за ее счет играет на бирже. Выигрыш принадлежит банкиру, проигрыш — покупателю. Ново и остроумно.

Коли молва о нем не врет,

Банкир не любит проволочку,

И сразу то себе берет,

Что продает другим в рассрочку».

В 1889 г. произошел крах банкирских контор Кана в Петербурге и Мусатова в Москве, занимавшихся торговлей в рассрочку билетами выигрышных займов. Это вызвало большой общественный резонанс, так как в обоих случаях владельцы контор скрылись, прихватив деньги, собранные с многочисленных игроков. Крах конторы Кана, снимавшей помещение в центре столицы, на Невском проспекте, особенно широко освещался в печати.

Газета «Новое время» поместила большую статью под символическим названием «Грабители», в которой рассказала о предприимчивых дельцах, неизвестно каким образом попавших в столицу, открывших здесь банкирские конторы на средства, достаточные разве что для размещения объявлений о найме агентов. Именно эти агенты, снабженные «печатными бланками и рекламами о баснословно выгодной покупке» в рассрочку выигрышных билетов внутренних займов, разъезжали по провинции, убеждая доверчивых клиентов внести 15-рублевый задаток и получить право на определенную часть выигрыша от записанного на них билета.

Уплачивая ежемесячно небольшие суммы, клиент в дальнейшем мог полностью выкупить билет, а вместе с тем и возможность, правда, весьма призрачную, выиграть на него до 200 000 руб. Реальный же доход от сделки получали агенты, которым полагалось 9 руб. с каждого задатка в 15 руб., и контора, совершенно не заботившаяся о честном ведении дела и об окончательном расчете с клиентами. При такой организации процесса неудивительно, что всего через год после открытия контора Кана имела в обороте около 1,2 млн руб. Когда случилось неожиданное банкротство и потребовалось произвести опись имущества, выяснилось, что в конторе оказались всего 300 руб. и один выигрышный билет, хотя контора успела распродать их около 1,5 тысяч штук.