Как стать инвестором? Для чего нужны ПИФы? Что делать, если банкомат отказывается выдавать деньги? И, наконец, как «дотянуть» до получки, когда есть ипотечный кредит, а дочь учится на платном отделении вуза? Согласитесь, даже самый грамотный человек не всегда сможет дать правильный ответ на все эти вопросы. Финансовая грамотность томичей, как и россиян в целом, находится на весьма низком уровне.

По заказу «ВЛФ» маркетинговым агентством «Research consulting» проведено исследование «Мониторинг финансовой грамотности населения Томска». Согласно его результатам, большинство томичей считают себя достаточно просвещенными в сфере финансов. Однако по мнению аналитиков маркетингового агентства, объективные показатели уровня финансовой грамотности населения говорят об ином — у большинства людей нет ни навыка, ни опыта управления личными финансами, ни знаний финансовых инструментов.

• В исследовании приняли участие жители Томска в возрасте 20 — 64 лет. Опрос проводился в форме личного интервью.

• Среди более вдумчивых и грамотных участников опроса чаще всего встречались молодые люди 20 — 24 лет.

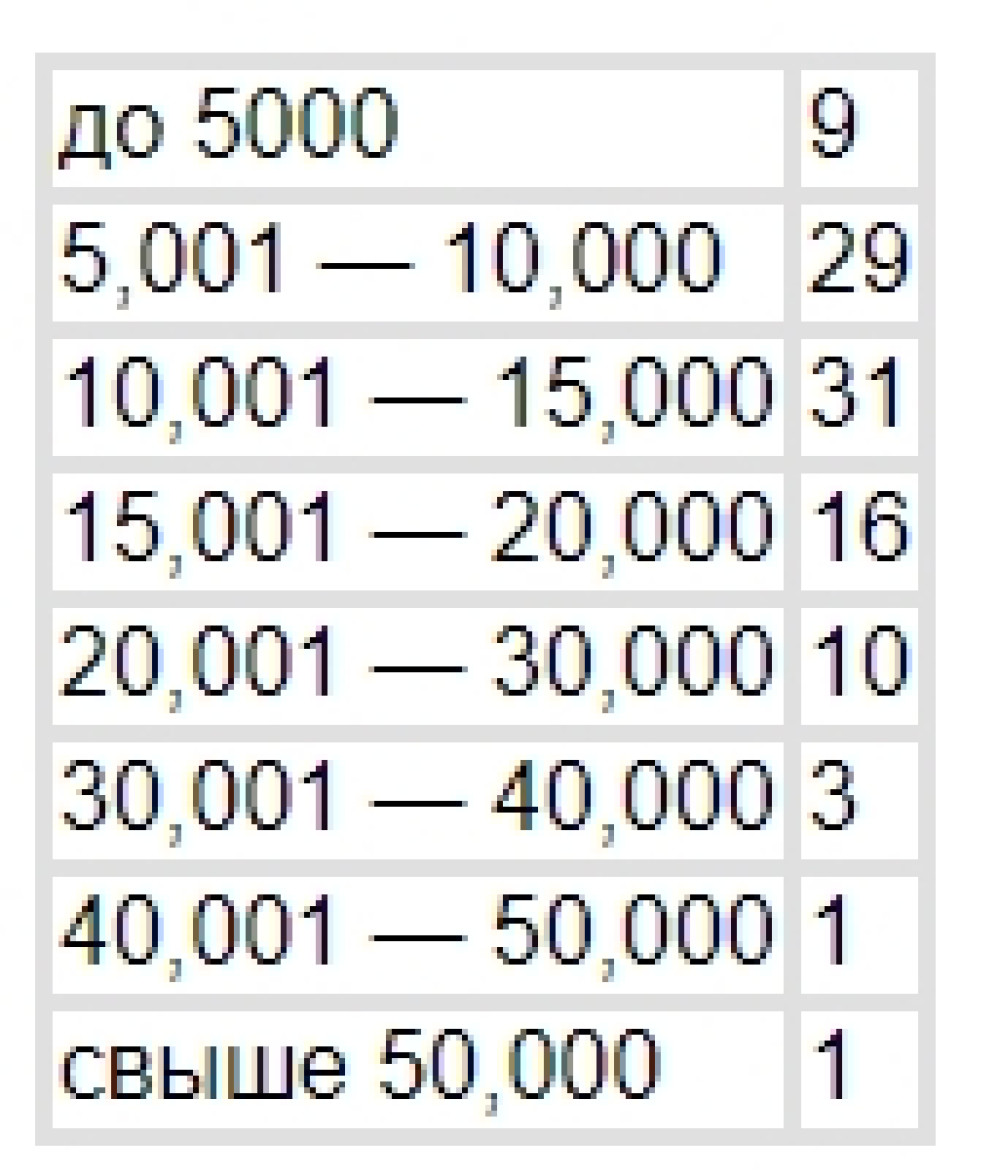

Доход на одного члена домохозяйства в руб., % респондентов:

Знаю, но назвать не могу

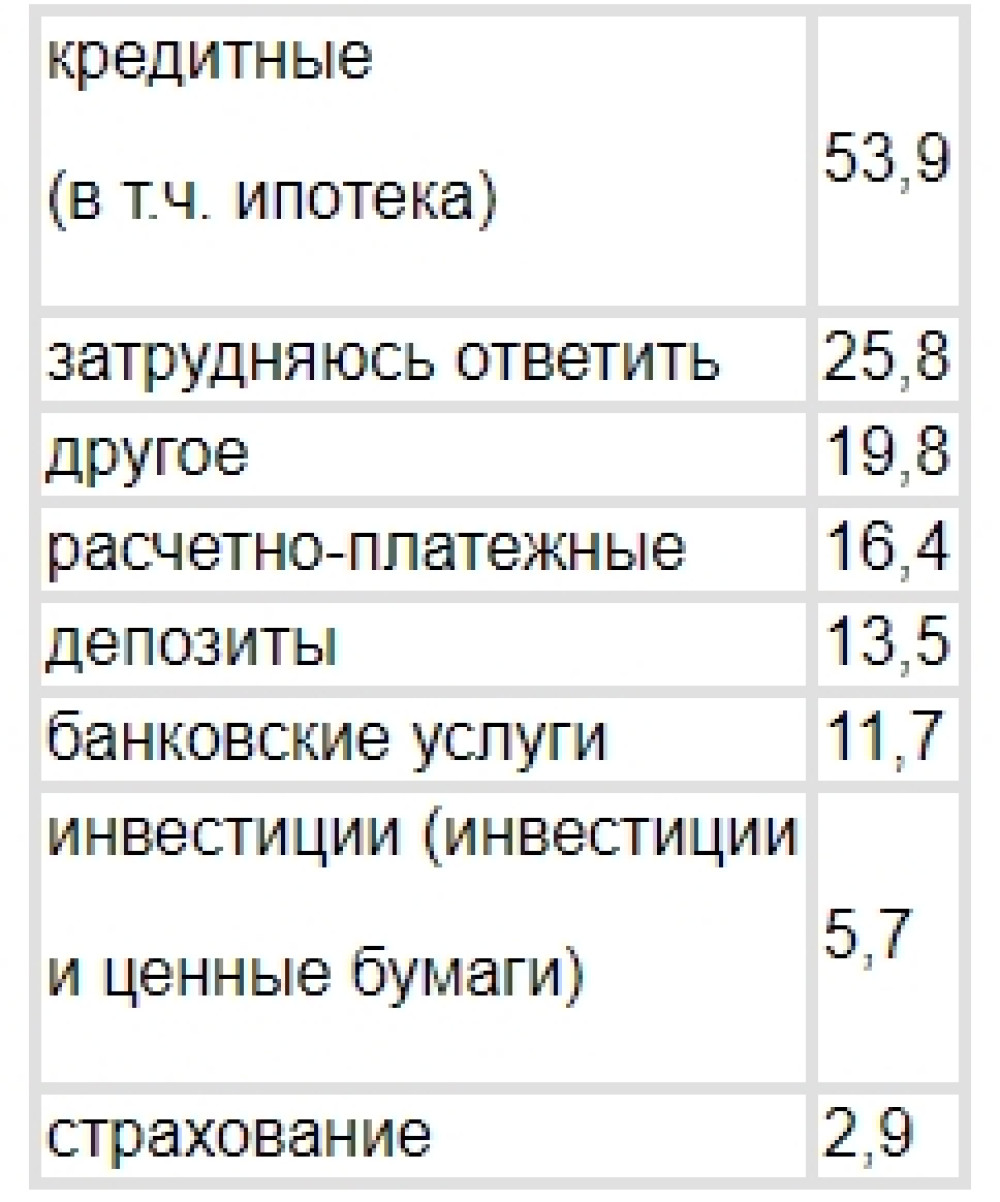

Простой вопрос: «Какие виды финансовых услуг Вы знаете?» горожан не приводил в тупик, но назвать, как правило, они могли не более одного-двух видов финансовых услуг. Четверть респондентов затруднились с ответом (25,8%). Еще 19,8% респондентов назвали в качестве финансовых услуг то, что не имеет к последним прямого отношения:

Лишь половина респондентов (49,2%) смогли назвать те или иные услуги банка в сфере кредитования. При этом большинству населения эта услуга знакома не понаслышке: либо брали кредит сами, либо родственники и близкие люди. Та же картина в отношении расчетно-платежных услуг (18,8%): большинство имеет банковские карты, но очень немногие пользуются ими хотя бы в качестве платежного средства.

Семейный закон о бюджете

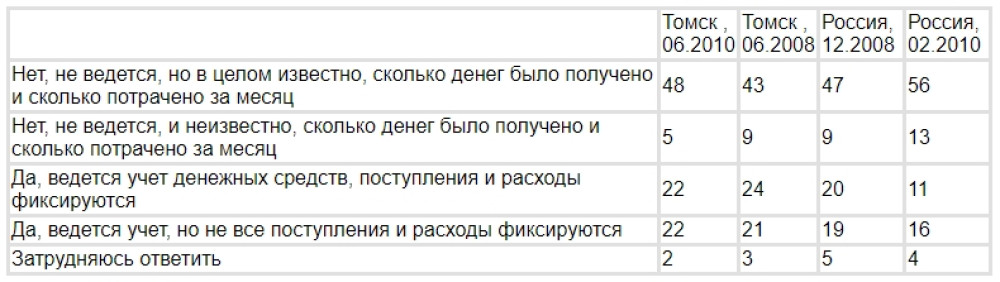

Семья — это домашнее хозяйство, куда поступают денежные доходы и где происходит распределение средств. Как ведется учет доходов и расходов в вашей семье? — Таблица 1. Опрошенные томичи разделились на две почти равных части: тех, кто ведет учет (44%) и тех, кто этого не делает (53%). Это на уровене средних показателей по стране.

Перед тем, как заключить договор на оказание услуг в банке или страховой компании, большинство граждан у знакомых наводит справки о репутации компании, узнает и сравнивает условия у других представителей рынка. Как часто перед приобретением финансовых услуг вы сравниваете условия их предоставления в различных компаниях? — Таблица 2.

Не доверяю никому

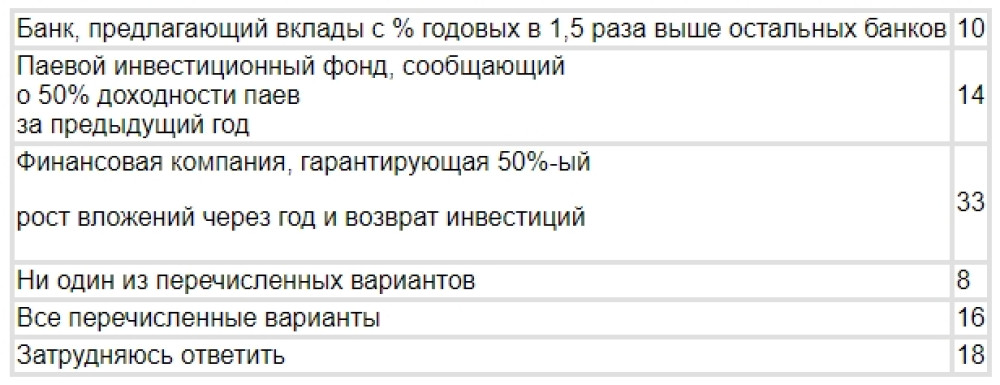

Насколько томичи бдительны и способны рассмотреть признаки мошенничества в финансовой компании? Опрошенные люди отнесли к финансовой пирамиде:

Уровень недоверия к финансовым институтам среди томичей более высок, чем по России в целом. Ответ «Все перечисленные варианты» они выбирали в 1,44 раза чаще, чем средний россиянин. Кроме того, томичи посчитали финансовыми пирамидами банки в 1,3 раза чаще, паевые инвестиционные фонды — в 1,5 раза чаще, чем респонденты из других регионов России.

Отсутствие традиций и просвещения

Аналитики из агентства «Research consulting» признают: оценка уровня финансовой грамотности населения Томска соответствует общей картине по России. Большинство респондентов знают мало, а вот ошибаются много. При всем при этом уровень знаний о финансовых институтах очень низкий, большинство респондентов без подсказки смогли назвать не более одного-двух видов финансовых услуг. Согласно полученным в результате исследования данным томичи больше знают о классических финансовых продуктах и почти ничего — об инвестиционных инструментах.

Положительным моментом можно назвать практическое отсутствие склонности населения Томска к спекулятивным играм на валютном рынке (0,3%).

Еще один плюс — томичи вполне ответственны в отношении ведения личного и/или семейного бюджета, но, с другой стороны, наиболее вероятная причина такого разумного поведения кроется в жесткой и постоянной нехватке денежных средств и в сложности нахождения дополнительных источников доходов.

Авторы исследования определили основные причины низкого уровня финансовой грамотности:

• отсутствие традиций, навыков использования широкого спектра финансовых инструментов (советское наследие);

• средний и низкий уровень достатка большей части населения;

• финансовые институты не готовы взять на себя задачу воспитания финансово грамотного населения.

Наибольшую ответственность в сравнении финансовых услуг на рынке проявляют женщины 30 — 39 лет, окончившие вуз с дипломом, причем, чем выше доход, тем вероятнее встретить респондента в данной группе.

Большую осведомленность в разнообразии финансовых услуг проявили мужчины старше 24 лет с доходом от 20 тыс. рублей. Представители этой группы склонны к анализу финансовых услуг, контролируют семейный бюджет и чаще других правильно определяли финансовую пирамиду.

Выводы:

Согласно полученным в результате исследования данным потребность в формировании структурированной системы знаний о финансах очевидна. Иначе население будет впадать в две крайности: отрицание возможности использования финансовых услуг и/или чрезмерное доверие и вовлечение во всевозможные финансовые аферы.

Комментарий

— Исследование проводилось, чтобы понять, с кем мы имеем дело в возрастном и социальном разрезе, с целью дальнейшего проведения практических семинаров по повышению финансовой грамотности, — пояснил руководитель проекта «Ваши личные финансы» Михаил Сергейчик. — В дальнейшем основной сложностью станет убеждение людей в необходимости увеличивать свои знания в области финансов. Основная причина нежелания узнавать новое: я недостаточно зарабатываю, чтобы сберегать или вкладывать, поэтому мне не нужны такие знания. Первой ступенью обучения должно стать вовлечение школьников старших классов в программу обучения финансовой грамотности с последующей поддержкой (второй ступенью) в студенчестве.

По мнению Михаила Сергейчика, с расширением набора доступных населению финансовых продуктов значение финансовой грамотности повысится.