По данным Бюро кредитных историй, в Томской области проживает 5 616 потенциальных банкротов. Это люди, задолжавшие по кредитам более 500 000 рублей и просрочившие платеж больше, чем на три месяца. Но банкротами стали только 344 человека. Как правильно подать заявление в суд, сколько это будет стоить и какие последствия ждут банкротов? Мы расскажем главное о процедуре личного банкротства.

Личное банкротство — это возможность на законных основаниях вылезти из долгов и начать жизнь с чистого листа. Суд изучит варианты: если у человека есть постоянный доход, ему будет предложен план реструктуризации долга на три года. В противном случае суд признает человека банкротом, имущество будет распродано, а вырученные средства — направлены на погашение долга перед кредиторами. Оставшаяся часть долга списывается, проценты и пени не начисляются. Закон подходит для тех, кто в силу жизненных обстоятельств не имеет возможности выплачивать взятые кредиты или обязательные платежи: налоги, сборы и другие отчисления в бюджет.

Что нужно для подачи заявления?

Подать заявление может сам гражданин, а также его кредиторы и налоговая служба. Обращаться нужно в арбитражный суд. Обозначено, что долг должен быть больше 500 000 рублей, а просрочка платежа более 90 дней. Но по закону суды могут идти навстречу должникам и с меньшими суммами и временем просрочки. Здесь главное — отсутствие возможности обслуживать долг. Сам гражданин может подать заявление о признании себя банкротом и не дожидаясь просрочки в 90 дней, как сказано в законе: «в случае предвидения банкротства при наличии обстоятельств, очевидно свидетельствующих о том, что он не в состоянии исполнить денежные обязательства». А вот заявители-кредиторы обязаны подождать три месяца.

Цифра

Сколько банкротов в Томской области?

334 физлица уже признаны банкротами. А потенциальных банкротов — то есть тех, кто задолжал по кредитам более полумиллиона рублей и просрочил платеж больше, чем на три месяца, — в области 5 616 человек. Такие данные предоставило Национальное бюро кредитных историй.

Как это ни странно, но чтобы подать заявление, нужно скопить денег. На момент его подачи необходимо будет оплатить пошлину в размере 300 рублей, а также внести 25 000 рублей на депозит арбитражного суда для оплаты работы финансового управляющего. Образцы заполнения квитанций и необходимые реквизиты есть на сайте суда. В то же время эти расходы оплачивает тот, кто подает заявление о банкротстве физического лица. Если заявление подают кредиторы или налоговая служба, тогда «процедурные» расходы, связанные с подачей, нести им.

Какие документы приложить к заявлению?

Придется собрать внушительный пакет документов, подтверждающих неспособность отдать долги полностью. Приложить кредитные договоры, претензии банков, исковые заявления кредиторов. Предоставить опись всего имущества: недвижимость, транспортное средство, счета в банках, предметы искусства и профессиональная техника. А также выписку из Единого государственного реестра индивидуальных предпринимателей, полученную не раньше пяти рабочих дней до даты подачи заявления (полный список — во вставке).

В заявлении нужно указать наименование и адрес саморегулируемой организации арбитражных управляющих (СРО АУ). Из ее участников будет выбран арбитражный (финансовый) управляющий. При этом конкретного управляющего указывать нельзя. Список всех СРО есть на сайте Единого федерального реестра сведений о банкротстве.

Зачем нужен финансовый управляющий?

Когда суд примет заявление и признает его обоснованным, будет назначен финансовый управляющий. С этого момента каждый финансовый вопрос будет решаться через него. Управляющий будет распоряжаться деньгами на ваших счетах, займется оценкой и реализацией имущества, а в дальнейшем — распределением ваших средств между кредиторами. Все свои действующие и недействующие банковские карты тоже нужно будет отдать управляющему. Он обязан все их заблокировать и оставить только один расчетный счет.

Реструктуризация долга или реализация имущества

Дальше суд оценивает возможности должника. Если у человека есть постоянный доход, запускается реструктуризация задолженности по плану, утвержденному судом. С момента утверждения плана прекращается начисление пени и процентов. Длится процедура три года. В этом варианте развития событий человек не признается банкротом. Это скорее способ рассчитаться с долгами на более мягких условиях.

Если же реструктуризация не поможет, должник признается банкротом и начинается продажа его имущества. С этого момента финансовый управляющий полностью управляет вашими активами. Все сделки, заключенные вами лично, признаются недействительными (ничтожными). Этот процесс длится обычно около полугода. Цель — пропорционально погасить долги перед кредиторами.

Статистика

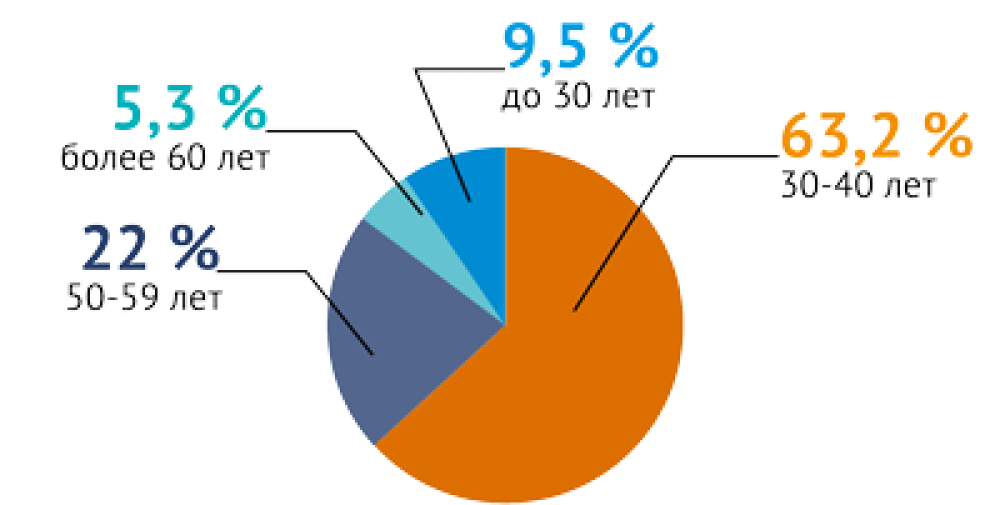

Сколько лет потенциальному банкроту?

Какое имущество могут забрать, а какое нет?

Все имущество банкрота должно войти в конкурсную массу. За счет его продажи финансовый управляющий будет погашать долги. Важно, что в конкурсную массу может включаться и долевая собственность должника. В том числе в общем совместном имуществе супругов. Не смогут забрать квартиру или жилой дом, если это единственное жилье. За исключением ипотеки. Если жилье было приобретено в ипотеку, то недвижимость находится в залоге у банка и ее могут продать в счет оплаты долга. Кроме того, оставят имущество, необходимое для профессиональных занятий, деньги и продукты на сумму прожиточного минимума на должника и каждого иждивенца.

Сколько это стоит?

Итак, сначала пошлина — 300 рублей. Затем внесенная на депозит сумма в 25 000 рублей. Но она предназначена только для одной процедуры банкротства. Возможно, что потребуется провести две — реструктуризацию и реализацию имущества. Тогда нужно будет заплатить финансовому управляющему в два раза больше — 50 000. Кроме того, управляющий получит 7 % от стоимости реализованного имущества или от выплаченного в рамках реструктуризационного плана долга.

По закону необходимо разместить две публикации о том, что вас признали банкротом, в газете «Коммерсантъ» — от 14 000 рублей. Сложно назвать точную стоимость кадастровой оценки и проведения торгов — зависят от конкретного случая. Минимум банкротство обойдется в 50 000 рублей.

От чего не освобождает банкротство физического лица?

Есть ряд платежей, обязательства по которым не прекратятся в связи с банкротством. Это возмещение вреда, причиненного жизни или здоровью, выплата заработной платы и выходного пособия, возмещение морального вреда и уплата алиментов. Кроме того, банкротство не принесет долгожданную финансовую свободу в случае нарушения закона. Предоставление суду или финансовому управляющему недостоверных сведений, утаивание своего имущества наказывается штрафом и продлением долговых обязательств.

Меня признали банкротом. Какие последствия?

В течение пяти лет после признания банкротом нужно указывать этот факт при обращении за новыми кредитами и займами. В этот же период нельзя заново подавать заявление о банкротстве. Три года нельзя быть руководителем или быть учредителем юридического лица.

Но самое главное — после завершения всего процесса с должника снимаются долговые обязательства.

СтатистикаСколько потенциальных банкротов в России?

По данным НБКИ, количество потенциальных банкротов в РФ:

- сентябрь 2015 – 460 000 человек;- декабрь 2015 – 567 000;- апрель 2016 – 586 000;- сентябрь 2016 – 622 000;- октябрь 2016 – 640 000;- февраль 2017 – 689700.

Список документов для подачи заявления

• выписка из ЕГРИП, подтверждающая наличие или отсутствие у гражданина статуса индивидуального предпринимателя. Должна быть получена не ранее чем за пять рабочих дней до даты подачи заявления в арбитражный суд;

• списки кредиторов и должников гражданина, в которых указаны их наименование (или ФИО), суммы задолженности, их место нахождения или жительства. Отдельно следует указать денежные обязательства по уплате обязательных платежей, если они возникли в связи с предпринимательской деятельностью;

• опись имущества с указанием места его нахождения или хранения. Если имущество передано в залог, необходимо указать наименование или ФИО залогодержателя;

• копии документов, подтверждающих право собственности гражданина на имущество, если таковое у него есть;

• копии документов о всех сделках на сумму свыше 300 000 рублей, которые совершил гражданин со своим имуществом (движимое, недвижимое, акции и ценные бумаги, доли в уставном капитале) в течение трех лет до даты подачи заявления о банкротстве в суд;

• сведения о полученных гражданином доходах и об удержанных с него суммах налога за 3-летний период до подачи заявления о банкротстве;

• справка о наличии счетов, вкладов, об остатках денежных средств на счетах, во вкладах, выписки по операциям на счетах гражданина за 3-летний период, предшествующий подаче заявления в суд;

• справки об остатках электронных денежных средств и о переводах этих средств за последние 3 года;

• копия страхового свидетельства обязательного пенсионного страхования;

• сведения о состоянии индивидуального лицевого счета застрахованного лица;

• копия решения о признании гражданина безработным, выданная государственной службой занятости населения, при наличии такого решения;

• копия свидетельства о постановке на учет в налоговом органе (ИНН);

• копия свидетельства о заключении брака;

• копия свидетельства о расторжении брака, если оно выдано в течение последних 3 лет до даты подачи заявления;

• копия соглашения или судебного акта о разделе общего имущества супругов, если такой документ был заключен (или принят) в течение 3 лет до даты подачи заявления;

• копия свидетельства о рождении ребенка, если гражданин является его родителем, усыновителем или опекуном;

• документы, подтверждающие иные обстоятельства, на которых основывается заявление гражданина.