Обязательное автострахование, прозванное в народе «автогражданкой», ввели в России еще в 2003 году. Но до сих пор даже водители со стажем вряд ли разбираются во всех нюансах. Страховые компании же далеко не всегда рассказывают клиентам обо всех хитростях и подводных камнях. Как сэкономить на страховке и получить максимальные положенные выплаты?

Опыт идет в зачет (и аварии тоже)

Самый очевидный способ экономии — не попадать в аварии. Дело в том, что в ОСАГО действует так называемый коэффициент «бонус-малус», который дает возможность самым законопослушным и осторожным водителям существенно сэкономить на страховке. За каждый год безаварийной езды водителю полагается скидка на полис ОСАГО размером 5 %. Максимально возможная скидка — 50 %, но чтобы накопить ее, вам потребуется 10 лет не становиться виновником ДТП.

Однако следует помнить, что коэффициент действует и в обратную сторону, повышая стоимость страховки. Например, если вы попали в ДТП один раз, стоимость страховки вырастет сразу на 40 %. А если аварий по вашей вине произошло сразу несколько, цена на страховку может увеличиться еще больше. Максимальный коэффициент для самых неосторожных водителей — 2,45.

Экономия по месту прописки

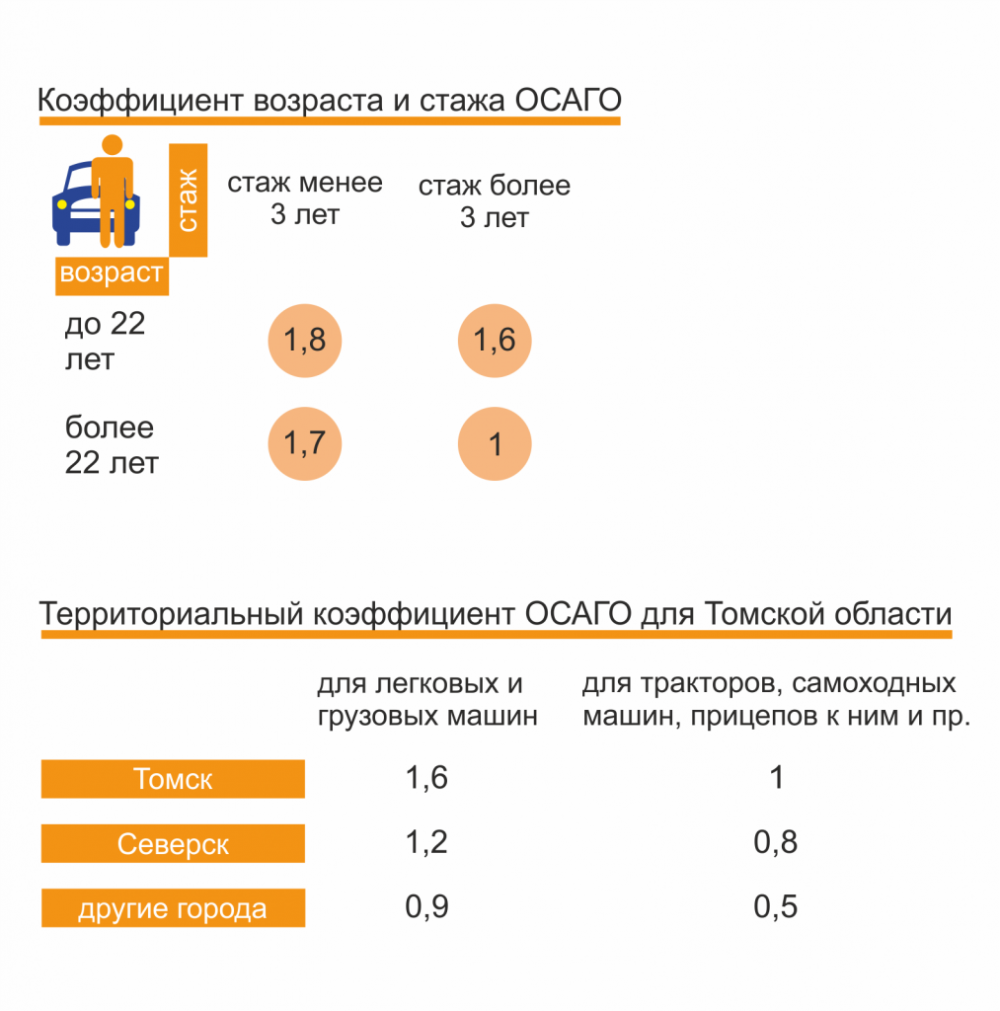

Еще один коэффициент, применяемый при расчете стоимости ОСАГО, зависит от места, где зарегистрирован владелец автомобиля. Если хозяин машины прописан, что называется, «в области», на ОСАГО можно ощутимо сэкономить. Так, например, коэффициент для жителя Томска составляет 1,6, а для жителя Северска — 1,2. Для автовладельцев, живущих в других городах нашего региона, коэффициент и вовсе понижающий — 0,9. Так что, зарегистрировав машину «на деревне», вы можете сэкономить 70 % по сравнению с городской пропиской вашего автомобиля.

Оптом — дешевле

Начинающий водитель за рулем — это головная боль не только для других участников движения, но и для страховых компаний. Действительно, чем меньше стаж, тем выше риск ДТП. Молодой возраст водителя тоже имеет значение: по статистике чаще всего в аварию попадают водители в возрасте 22-24 лет. Так что если вы вписываете в полис водителя младше 22 лет или новичка со стажем вождения меньше 3 лет, будьте готовы выложить сумму почти вдвое больше. Коэффициенты для таких водителей составляют от 1,6 до 1,8.

Но даже в этом случае есть способы сэкономить. Если вы накопили большую скидку за безаварийную езду и вам нужно внести в полис ОСАГО водителя-новичка со стажем менее 3 лет и возрастом до 22 лет, дешевле будет оформить открытую страховку с неограниченным количеством допущенных к управлению водителей. Дело в том, что для водителя с малым стажем повышающий коэффициент равен 1,8, а скидок за безаварийность новичок еще не накопил. Коэффициент же за «безлимитную» страховку тоже составляет 1,8, но при этом вы сохраняете свою «безаварийную» скидку.

Страховка в рассрочку

Еще один способ неочевидной экономии на ОСАГО, о котором нередко умалчивают представители страховой компании, — беспроцентная рассрочка. В этом случае страховку оформляют не на год, как это бывает обычно, а на 6 месяцев. Хотя оплата будет все равно неравными долями: при оформлении полиса вы оплачиваете лишь 70 % от годовой стоимости страховки и только через полгода вносите оставшиеся 30 %, продлевая полис еще на 6 месяцев. Другой часто встречающийся вариант — оформление полиса на 4 месяца: вы платите 50 % от его полной цены, а по окончании этого срока вносите остаток суммы. Конечно, рассрочка означает лишь условную экономию, но все равно это удобно, если прямо сейчас вам трудно найти полную сумму.

КАСКО: оцените предложения

КАСКО оформляется по желанию владельца, обязательна эта страховка только для автомобилей, купленных в кредит. Так что самый простой способ сэкономить на КАСКО — не покупать КАСКО.

Если стоимость обязательной страховки почти одинакова у разных страховщиков, то цены и условия КАСКО могут сильно отличаться.

Например, у вас среднестатистический седан прошлого года выпуска с двигателем в 106 лошадиных сил и стоимостью около 600 000 руб. При прочих равных условиях страховки цены на годовой полис КАСКО будут отличаться в разы. Беглые расчеты по сайтам крупных российских страховых фирм показали разброс стоимости от 50 до 120 000 руб. для одного и того же авто.

Так что внимательно изучите и сравните предложения. Сделать это сейчас не так сложно: на сайтах большинства компаний есть калькуляторы КАСКО. Есть в сети и сайты, позволяющие сравнивать предложения разных фирм.

Платите частями

Страховка КАСКО бывает полной и частичной. Полная страхует автомобиль и от повреждений, и от угона. Частичная страховка покрывает один из этих вариантов на ваш выбор. Но как понять, какую выбрать?

Если у вас новая машина, то специалисты советуют в первые 2-3 года выбирать страховку от повреждений. Особенно это актуально для владельцев дорогих авто и для начинающих водителей. Если у вас есть серьезные причины бояться кражи машины, например, нет гаражного бокса или вы живете в сомнительном районе, то покупайте полис по риску «угон». Выбор только одной из версий может существенно удешевить годовой полис.

Другой распространенный вариант частичной оплаты КАСКО — программа «50х50». При покупке такого полиса вы оплачиваете лишь половину его стоимости. И если за время его действия страховой случай так и не наступил, доплачивать остальные 50 % вам не придется. А вот если вам все же понадобится возмещение ущерба, то нужно доплатить оставшуюся половину. После этого страховщик осуществляет выплату, а действие страхового договора продолжается как при покупке самого стандартного КАСКО. Такой вариант очень удобен для опытных, уверенных в себе водителей. Однако такая «щедрость» небесплатна: суммарная стоимость КАСКО по программе «50х50» в среднем на 10-15 % больше стандартной.

Инструкция

Как вернуть переплаченное по ОСАГО?

Одна из самых частых «ошибок», которые допускают страховщики при расчете стоимости ОСАГО, связана с коэффициентом за безаварийную езду — его не учитывают вовсе или неверно применяют скидку. Из-за этого водитель может переплачивать за страховку до 50 % стоимости полиса. При продаже страховщики обязаны проверить сведения о клиенте в единой автоматизированной базе Российского союза автостраховщиков (РСА).

Но порой про это забывают умышленно, а порой виноваты ошибки в едином реестре.

Если вы задним числом узнали, что в течение нескольких лет платили за полис ОСАГО без учета «безаварийного» коэффициента, помните: все переплаченные деньги можно вернуть. Никакого срока давности для перерасчета законодательством не установлено.

Как это сделать на практике?

1. Написать претензию в вашу страховую компанию. Часто уже на этом этапе вы можете получить причитающиеся вам выплаты.2. Написать претензию в Центральный банк РФ. Форма претензии и подробный порядок действий описаны на сайте ЦБ. Лучше всего отправить претензию заказным письмом с уведомлением. Если страховых компаний было несколько, указывайте их все.3. ЦБ направляет запрос страховщику, а вам — уведомление о том, что запрос отправлен.4. По запросу ЦБ страховщик обязан направить в ваш адрес письмо, где будут указаны все ваши полисы и расчет положенной вам скидки по коэффициенту «бонус-малус».5. С этим письмом вы обращаетесь в офис страховой компании, пишете заявление на возврат денежных средств, где указываете свои банковские реквизиты. Проверить сведения о размере причитающейся вам скидки можно на сайте РСА: http://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm.

Используйте франшизу

В контексте автострахования франшиза — это та сумма, которую вы беретесь оплатить самостоятельно при наступлении страхового случая. Как правило по стандартным договорам эта сумма составляет от 0,5 до 2 % от стоимости автомобиля. Однако удобную для вас сумму франшизы вы можете установить и самостоятельно. Чем больше франшиза, тем дешевле остальная часть страховки. Но следует помнить, что на ту же сумму вы снижаете и стоимость страховой выплаты. Например, франшиза составляет 10 000 руб., а ущерб от аварии — 15 000 руб. Страховая оплатит только 5 000, оставшуюся стоимость ремонта придется платить вам. Зато в случае крупного ущерба такая страховка будет выгодной.

Берите «налом»!

На стоимость КАСКО влияет форма, в которой вам будет возмещен ущерб за испорченную машину. Существует несколько вариантов: выдача денег на руки, ремонт в сервисном центре страховщика, ремонт у официального продавца или восстановление машины там, где вы пожелаете. Обычно полис дешевле, если выбирать пункт «Выплата наличными по калькуляции страховщика».