Вы стоите на кассе супермаркета с полной тележкой продуктов. Или собираетесь рассчитаться на автозаправке и вдруг вспоминаете, что банковскую карту забыли дома. Наличностью не пользуетесь со времен локдауна. Функция бесконтактной оплаты на вашем телефоне отключилась давно из-за санкций. Как быть в такой ситуации? Воспользуйтесь оплатой по QR-коду. Все о способах и нюансах этого вида расчета — в нашем материале.

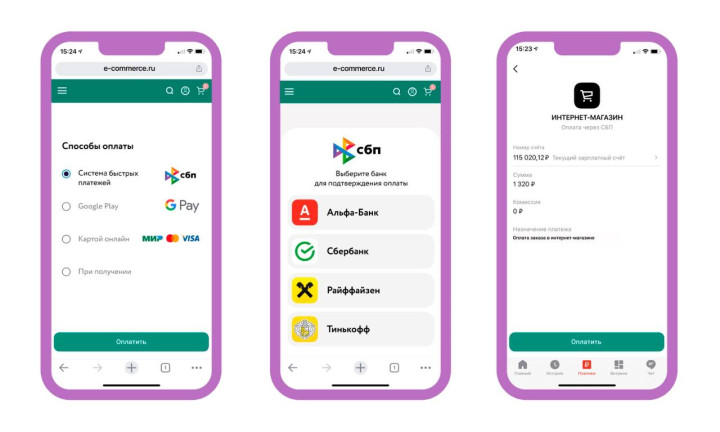

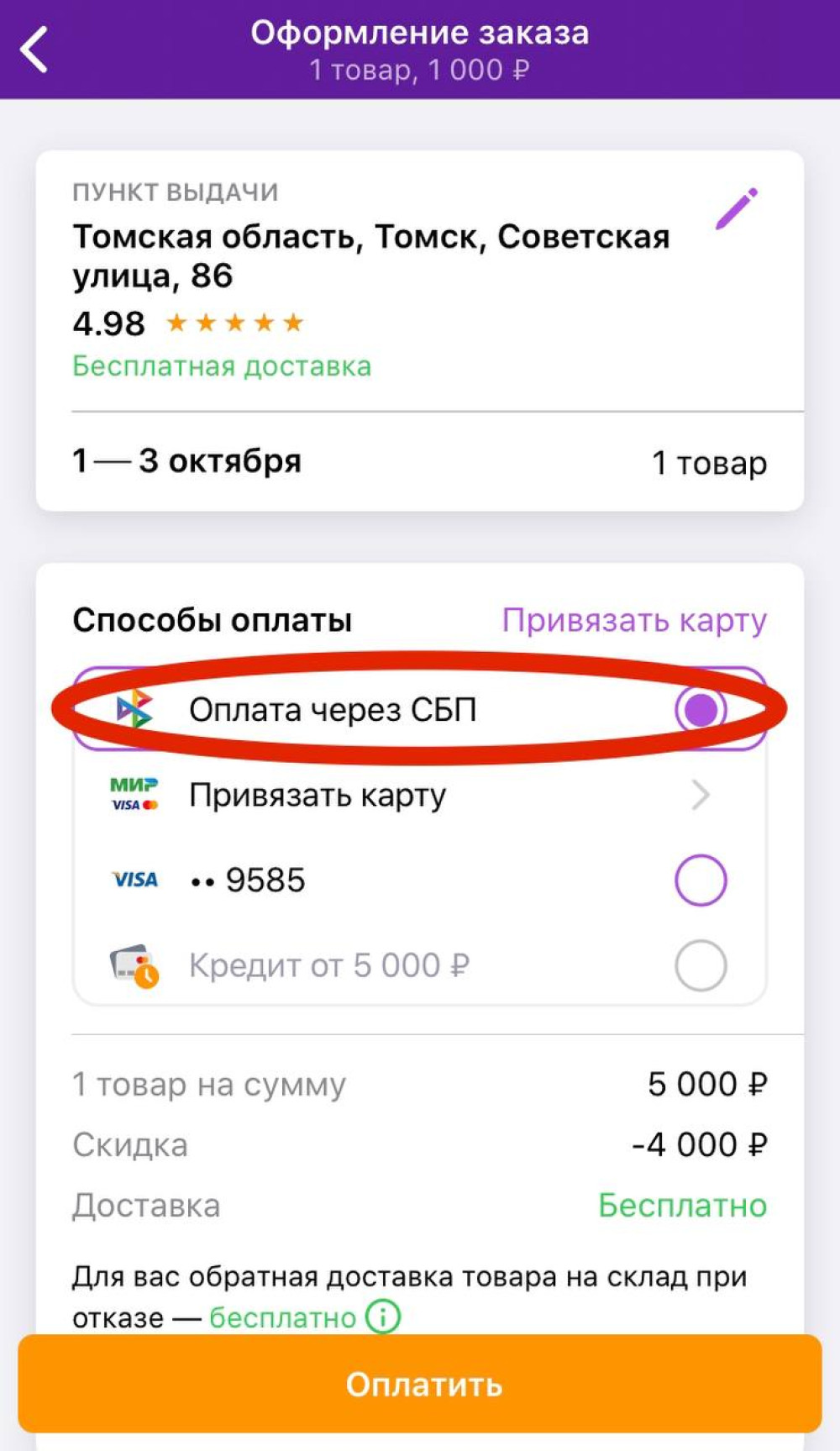

Помимо расчета по картам торговые точки сегодня предлагают расплатиться по QR-коду Системы быстрых платежей (СБП). Код — это ссылка на счет продавца, которая сгенерирована в форме квадратного графического изображения. Для того чтобы совершить оплату, покупателю необходимо иметь действующее мобильное приложение российского банка, подключенного к Системе быстрых платежей.

Способы и варианты оплаты

1. С помощью камеры телефона

При наведении камеры телефона на QR-код система предложит выбрать приложение одного из банков, со счета которого будет произведена оплата. Причем если код статичный (ссылка ведет на счет продавца), клиенту нужно будет самостоятельно ввести стоимость приобретаемого товара. Если ссылка динамичная и привязана непосредственно к продукту, покупатель сразу увидит детали и сумму сделки, останется нажать на кнопку «Оплатить». Вид ссылки (статичная или динамичная) никак не влияет на безопасность расчетов.

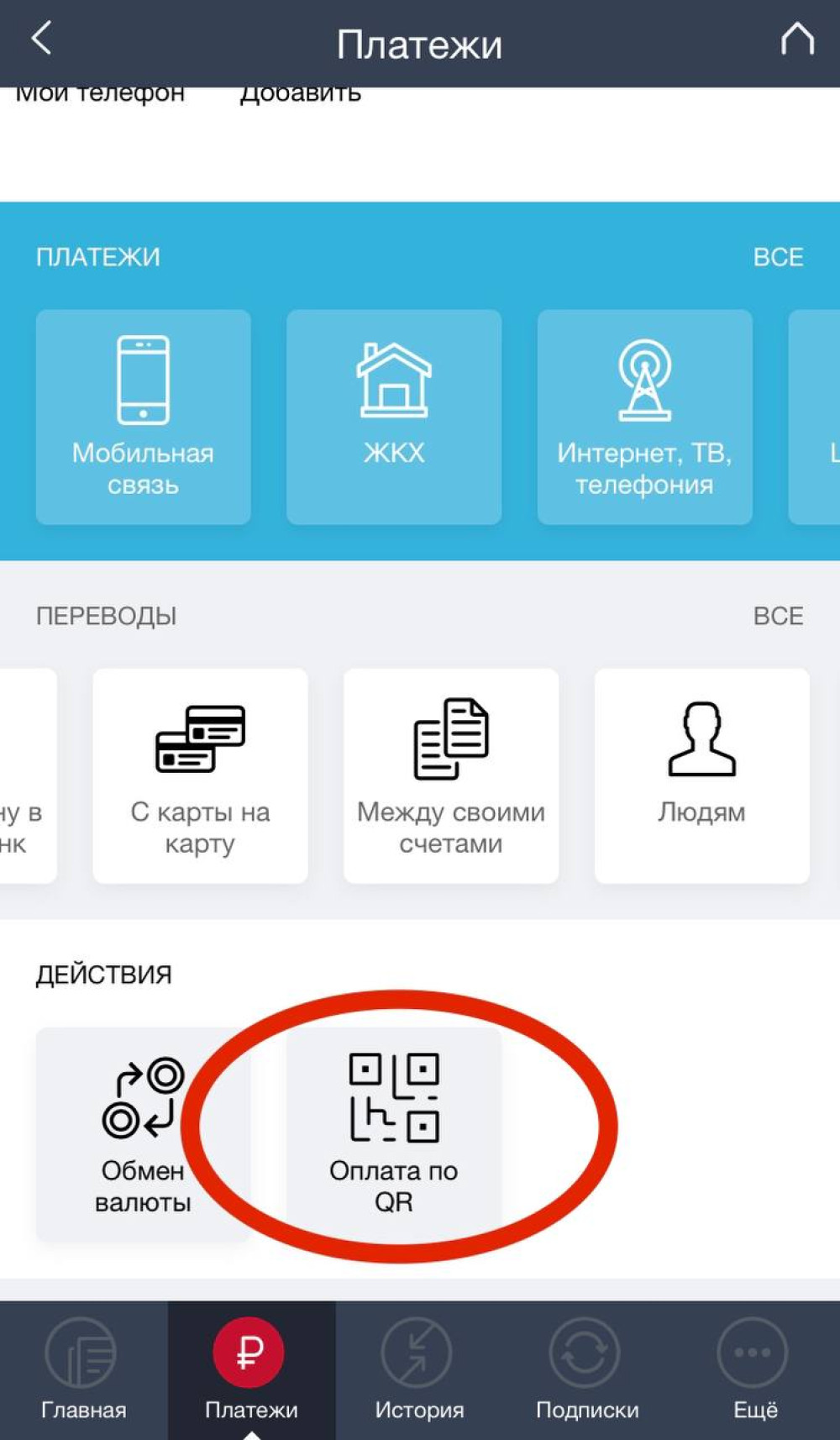

2. С помощью мобильного приложения банка

В мобильном приложении банка, подключенного к СБП, в разделе «Платежи» есть функция «Оплата по QR-коду». Когда она активируется, приложение запускает сканер, который считывает код, и пользователь переходит к оплате.

3. С помощью приложения СБПэй

Приложение нужно скачать и установить на смартфон. В СБПэй можно добавить несколько своих активных банковских карт. В момент оплаты после запуска сканера приложение предложит выбрать счет, с которого будет произведена оплата. Если покупки происходят в интернет-магазине, мобильном приложении или в сервисах онлайн-оплат, появляется активная кнопка. При нажатии на нее происходит оплата, причем пользователю не нужно вводить данные банковской карты. Деньги зачисляются на счет продавца мгновенно, а покупатель получает уведомление о списании денежных средств (на электронную почту — чек о покупке). Если произошла ошибка при указании суммы платежа либо покупатель решил сдать товар в предусмотренные законом 14 дней, торговая точка обязана вернуть всю стоимость покупки, которая моментально возвратится на счет. В этом неоспоримое преимущество СБП — все действительно быстро.

Чем выгодны потребителю расчеты через СБП?

Прежде всего Система быстрых платежей обеспечивает безопасность денежным средствам покупателя. Не нужно носить с собой ни наличные, ни банковские карты — как первое, так и второе можно потерять, подарив злоумышленникам возможность потратить ваши деньги. Пользователь СБП надежно застрахован: даже если ваш телефон попадет в руки нечестного человека, ему придется преодолеть два уровня защиты: разблокировать непосредственно устройство и войти в мобильное приложение банка.

Если вы совершаете покупку в онлайн-магазине, не нужно вводить данные банковской карты. В таком случае исчезает риск утечки конфиденциальной информации, даже если вы случайно попали на фишинговый сайт.

Скидки, бонусы и акции

Торговая точка при осуществлении платежей через СБП платит банку минимальную комиссию (стандартная оплата картами через платежные терминалы обходится значительно дороже), поэтому продавец всеми силами пытается привлечь покупателей именно в эту форму расчетов. Собираясь произвести расчет, узнавайте на кассе, какие преференции вам положены в случае оплаты по QR-коду.

Простота и удобство

Оплатить телефоном проще, сейчас мобильное устройство всегда с нами в любой ситуации, а для банковских карт или наличных средств нужны кошельки и повышенное внимание для их сохранности. Более того, для расчетов по QR-коду через СБП не потребуется дорогостоящий смартфон со встроенным модулем бесконтактной оплаты (NFC). Подойдет простой телефон с обычной камерой.Минусы оплаты по QR-коду

Многие финансовые организации начисляют кешбэк за расчеты картами. В случае оплаты по QR-коду СБП перевод происходит со счета покупателя на счет продавца, поэтому теряется система бонусов и кешбэка. Если вы привыкли к приятным пополнениям баланса карты в конце месяца за счет возврата денежных средств от банка, оплата покупок через СБП точно не для вас.

По распоряжению регулятора сумма бескомиссионного перевода через СБП должна быть не менее 100 000 рублей в месяц, верхнюю границу лимита банки устанавливают на свое усмотрение. Например, лимит Сбербанка составляет 100 000 рублей в месяц, а Тинькофф может проводить за одну операцию до 1 000 000 рублей, но не более 5 000 000 в месяц. Величина комиссии за превышение лимита также устанавливается каждый банком самостоятельно. Важно помнить: лимиты за оплату покупок через СБП никак не связаны и не суммируются с переводами через СБП частным лицам.

Если стоимость покупки превышает 1 000 000 рублей, единоразовый платеж совершить будет невозможно. Именно такой предел (1 млн) установлен для расчетов с помощью QR-кода через СБП регулятором для всех торговых точек. Хотите купить автомобиль или квартиру? Разделите платеж на несколько частей или подберите другой удобный способ оплаты.

<Подробно>

Виды платежных QR-кодов

В зависимости от типа ссылки, «зашитой» в QR-коды, они бывают статичными и динамичными.

Статичный код содержит платежные реквизиты продавца товара/услуги. Это значит, что при оплате по такому коду покупателю нужно будет самому указать сумму покупки.

Динамичный код содержит непосредственно информацию о покупке — вид товара/услуги, стоимость и т. д. Никаких дополнительных данных при оплате вводить не нужно, достаточно подтвердить списание средств в пользу продавца.