28 апреля Центробанк снизил ключевую ставку до 9,25 % годовых. Вслед за этим российские банки стали вновь пересматривать ставки по депозитам в сторону понижения. В долгосрочной перспективе в выигрыше оказались те, кто выбрал долгосрочный депозит, воспользовавшись выгодными ставками первой половины 2015 года.

Новейшая история существенных колебаний процентов по банковским депозитам (и наш мониторинг) началась в конце 2014 года. В ночь с 15 на 16 декабря ЦБ РФ повысил ключевую ставку с 10,5 % до 17 % годовых, что вызвало резкий рост курса рубля по отношению к доллару и евро. Повышение ставки было призвано сузить возможности спекуляции на курсе валют.

Словарь

Ключевая ставка — это ставка, по которой ЦБ РФ (главная денежная организация России) выдает банкам деньги. Она была введена в сентябре 2013 года в дополнение к ставке рефинансирования. Первоначально ключевая ставка регулировала краткосрочные взаимоотношения ЦБ и банков, а ставка рефинансирования — долгосрочные. Но с 1 января 2016 года обе эти ставки, во-первых, стали равны, а во-вторых, для расчетов преимущественно применяется ключевая ставка. 13 сентября 2013 года, когда была введена ключевая ставка, она составляла 5,5 % годовых.

Вслед за этим рекордным повышением банки были вынуждены пересматривать доходность по вкладам — чтобы удержать вкладчиков, ведь люди начали забирать деньги с депозитов, доходность которых стала ниже прогнозируемого уровня инфляции. В борьбе за деньги вкладчиков банки повышали ставки до рекордных 25 % годовых («Совкомбанк»). Причем наибольшие ставки предлагались по депозитам сроком 1-3 месяца. Ставки по «долгим» депозитам, сроком на 2-3 года, отреагировали на изменение гораздо скромнее.

За счет выгодных процентов банки восстановили объем вкладов населения, после чего ставки по депозитам пошли вниз. Уже к началу февраля 2015 года вложить деньги под 20 % годовых было невозможно. Даже депозиты под 18 % стали редкостью.

В то же время Центробанк стал постепенно снижать ключевую ставку, и к маю 2015 года она составляла уже 12,5 %.

Этот декабрьский всплеск доходности депозитов напрямую отразился на количестве вкладов. По данным ЦБ РФ, за декабрь 2014 года объем краткосрочных вкладов населения на срок от месяца до года вырос на 55 % — до 5,1 трлн руб. Объем долгосрочных вкладов, наоборот, снизился на 13 %.

Мониторинг

Максимальные ставки по депозитам / апрель 2017 г.

На 6 месяцев

Югра..............................10 % «Управляемый процент»

Траст..............................9 % «Свои люди»

СОЮЗ............................9 % «Двойная выгода»

На 12 месяцев

Югра..............................10 % «Управляемый процент»

СОЮЗ............................9,75 % «Двойная выгода»

Траст..............................9,25 % «Свои люди»

На 36 месяцев

Совкомбанк..................8,6 % «Максимальный доход»

Росбанк.........................8 % «150 лет надежности»

Связь-Банк...................7,91 % «Мультивалютный доход»

Но наибольшую выгоду получили как раз те, кто успел разместить средства под хорошие проценты в первой половине 2015 года на долгий срок. Посмотрите на графики: те, кто в июне открыл трехлетний депозит под 12,5 %, еще год будут получать с него доход. Заметьте, по ставке, которая выше самых выгодных сегодняшних предложений от банков. А те, кто в том же июне 2015-го разместил сбережения под 13,8 %, но на полгода, уже к декабрю исчерпали преимущество высокой ставки.

За счет чего вообще образовалось выгодное положение на рынке сбережений? Резкое повышение ставки, на которое ЦБ пошел для укрепления курса рубля, заставило банки поднять проценты, а понижали их банки постепенно, явно отставая от снижения ключевой ставки. Такое выгодное положение сохранялось до конца лета 2015 года.

3 августа 2015-го Центробанк установил ключевую ставку в 11 %, таковой она и оставалась почти год. Все это время совет директоров ЦБ регулярно «отмечал позитивные процессы замедления инфляции и снижения инфляционных ожиданий, а также сдвиги в экономике, приближающие ее вхождение в фазу восстановительного роста» (цитата из релиза ЦБ, апрель 2016), но ставку не снижал. А банки все это время постепенно «отыгрывали» обратно проценты по депозитам.

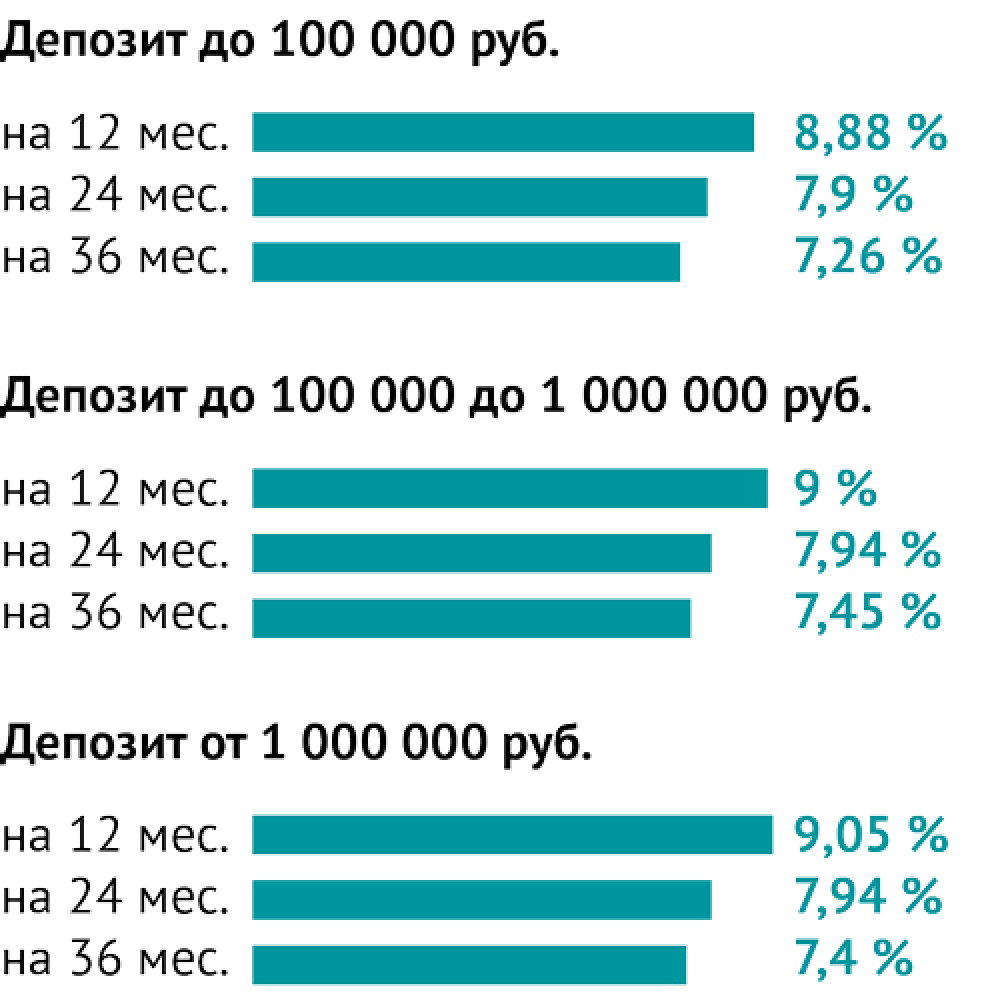

Как процентная ставка зависит от суммы

Чем больше сумма вклада, тем большие проценты дает банк. Срок депозита дает обратную зависимость: выше срок, меньше ставка.

Статистика ставок на 11 апреля 2017 года.

Прошлым летом Центробанк вновь взял курс на регулярное и постепенное снижение ставки. Ставку понижают не так резко, но регулярно: июнь 2016 — 10,5 %; сентябрь 2016 — 10 %; март 2017 — 9,75 %. Последнее понижение произошло 28 апреля, теперь ключевая ставка составляет 9,25 %. Это решение Банк России объясняет несколькими факторами, в том числе приближением инфляции к целевому уровню и сохранением сберегательной модели поведения россиян. Сейчас годовая инфляция приблизилась к целевому уровню — на 24 апреля она составила 4,2–4,3 %.

Вместе с ключевой ставкой снижается и доходность депозитов. Причем банки теперь работают «на опережение»: пересматривают ставки еще до того, как Центробанк озвучит решение снизить ставку.