31 июля 2019 года в России вступил в силу закон об ипотечных каникулах — льготном периоде, в течение которого заемщик может не вносить платежи по жилищному кредиту или уменьшить их размер. В какой ситуации можно «уйти на каникулы» и что для этого нужно сделать — в нашем материале.

Ипотечный кредит — самый сложный банковский продукт: за годы, в течение которых заемщику предстоит его выплачивать, в жизни могут произойти кардинальные перемены, причем не всегда в лучшую сторону. Если раньше в сложных финансовых ситуациях искать выход приходилось через индивидуальный диалог с банком, то теперь на помощь заемщикам пришел закон об ипотечных каникулах.

Закон

31 июля вступил в силу закон об ипотечных каникулах. Он разрешает заемщику, попавшему в сложную ситуацию, приостановить платежи или снизить их размер на срок до полугода. Кредитная организация обязана предоставить такую возможность один раз. Забрать залоговое жилье во время ипотечных каникул банк не имеет права.

Реструктуризация и каникулы: в чем отличие?

Кредитные организации не меньше заемщиков заинтересованы в урегулировании задолженности. Поэтому банки и раньше предлагали клиентам, которые по разным причинам временно не могли обслуживать кредит, различные программы реструктуризации платежей. Но тогда только сам банк решал, кому пойти навстречу, а кому отказать в послаблениях. Ипотечные каникулы вводят четкие правила, которые будут обязательны для всех банков: причины, документы, которые их должны подтверждать, сроки и другие нюансы.

Для тех, у кого уже есть ипотечный кредит, а также для только планирующих его взять это однозначно хорошая новость. Тем более, что существовавшие ранее программы банки тоже сохраняют. Например, как отметил Олег Ганеев, заместитель председателя правления ПАО «Сбербанк», после вступления в силу закона об ипотечных каникулах банк сохранит и свою программу реструктуризации.

— Она несколько иная по параметрам. Например, отличается по срокам: наша программа дает больше шести месяцев — в зависимости от конкретных обстоятельств клиента. После вступления в силу закона об ипотечных каникулах мы не исключаем возможность воспользоваться нашими программами, они продолжают действовать. Более того, для определенной категории клиентов они могут работать вместе или дополнять друг друга. В любом случае клиенту нужно прийти к нам и поговорить. Мы сделаем расчеты и дадим рекомендацию. Решение — за человеком, — сказал Олег Ганеев.

Огласите весь список

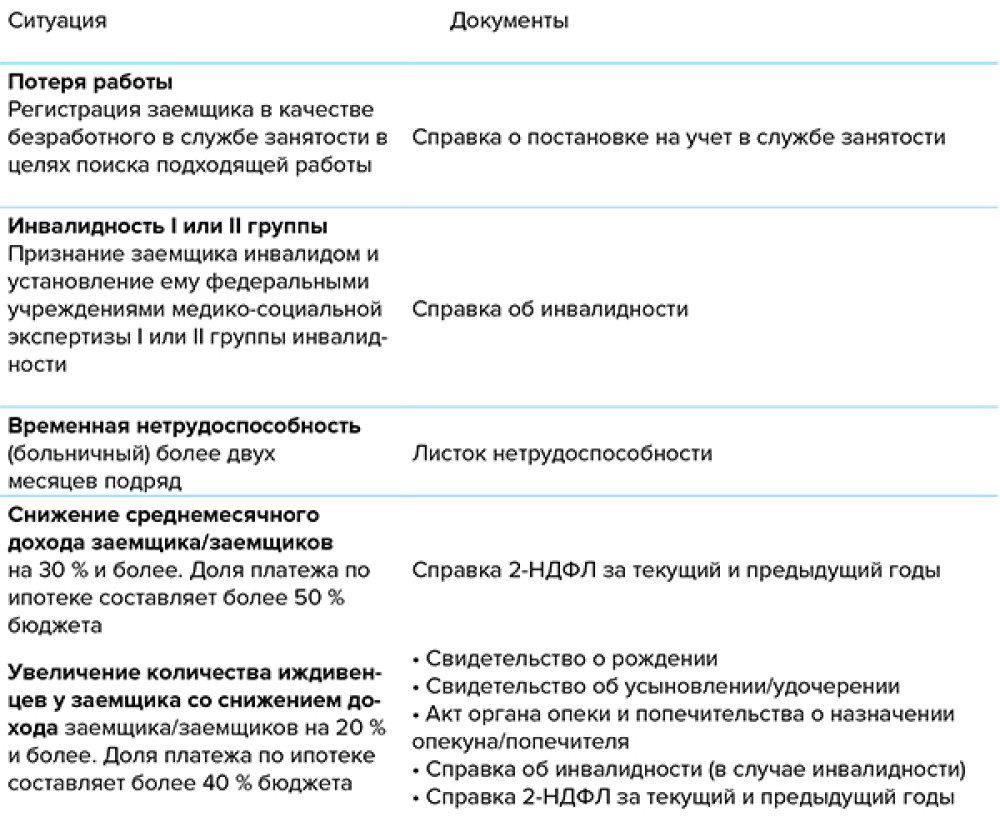

Конечно, для того чтобы взять паузу в отношениях с банком, по новому закону нужны веские основания, притом подтвержденные документально. Среди основных поводов — потеря работы, получение инвалидности I или II группы и утрата трудоспособности на срок более двух месяцев подряд (например, продолжительная болезнь или отпуск по беременности). Также законным основанием для «каникул» будет снижение среднемесячного дохода за два месяца на 30 % и более по сравнению со среднемесячным доходом за предыдущий год (если ипотечный платеж после этого превышает 50 % дохода).

Рождение детей — то есть появление у заемщика новых иждивенцев — тоже может стать поводом для обращения в банк. Но тут есть и дополнительные условия. Это обстоятельство становится актуальным с точки зрения закона только в том случае, если одновременно более чем на 20 % снизился доход, а ежемесячный платеж по ипотеке превышает 40 % от него.

Каждую «тяжелую жизненную ситуацию» необходимо подкрепить определенным набором документов. Например, выпиской об официальной регистрации в качестве безработного, справкой об инвалидности, листком нетрудоспособности, справкой о доходах 2-НДФЛ, свидетельством о рождении или об усыновлении ребенка. Кроме того, нужно будет предоставить выписку из ЕГРН, которая доказывает, что взятое в ипотеку жилье — единственное. При наличии всех необходимых документов требование заемщика банк рассматривает не более пяти дней.

Рекомендации от банков:

1. Перед обращением в банк ознакомьтесь с условиями предоставления ипотечных каникул.

2. Подготовьте необходимый пакет документов.

3. Принимайте решение взвешенно, поскольку ипотечные каникулы предоставляются один раз по конкретному ипотечному договору.

«Вам отказано»

Воспользоваться правом на «каникулы» может не каждый. Одно из ограничений — сумма кредита. Если она превышает 15 миллионов рублей, вам откажут. В большинстве регионов России жилье дороже этой стоимости однозначно относится к элитному, и авторы закона, видимо, посчитали, что в помощи от государства его владельцы не нуждаются. Помимо этого, жилье, на которое оформлен ипотечный кредит, должно быть единственным. Например, если у вас есть дачный участок с капитальным домом, то он вполне может быть расценен как жилье. В этом случае в праве на ипотечные каникулы также может быть отказано. При этом не учитывается доля заемщика в другом жилом помещении, если она не превышает установленные минимальные нормы жилплощади для региона.

Воспользоваться льготным периодом можно только один раз в рамках кредита, поэтому стоит тщательно взвесить ситуацию, в которой вы оказались. Через какое-то время могут возникнуть более сложные обстоятельства, а возможности взять паузу уже не будет.

Виды трудных жизненных ситуаций и подтверждающие документы

Еще каникул, пожалуйста

Законом определен максимальный срок ипотечных каникул — полгода. Приостановить на это время платежи совсем или сократить сумму платежа — заемщик решает сам. Платежи, которые клиент не вносит в течение льготного периода, фиксируются и переносятся на дополнительный срок. Таким образом, переплата по кредиту не возникает — увеличивается только срок ипотечного кредита.

Если решить проблему, которая заставила взять паузу, за шесть месяцев не удалось, искать выходы из ситуации и говорить о возможности продления отсрочки нужно будет уже в рамках программ реструктуризации долга, которые есть у конкретного банка. Главное — не избегать контактов с его сотрудниками. Долг от этого не исчезнет, а проблем точно прибавится. Как проявит себя закон об ипотечных каникулах на практике, покажет время. Пока же можно отметить однозначный плюс от того, что у заемщиков появился дополнительный инструмент, который можно использовать в трудные моменты жизни.

Комментарий эксперта

Елена Коноваленко — заместитель регионального директора по развитию розничного бизнеса Томского офиса ПАО «Промсвязьбанк».

— Ипотечные каникулы — новое предложение для россиян, соответствующий закон вступил в силу с 31 июля 2019 года. Принципиальное отличие каникул от существующих банковских программ реструктуризации — возможность полностью приостановить платежи по ипотеке на срок до 6 месяцев. Программы же реструктуризации всегда предполагают внесение той или иной суммы в счет долга. Но воспользоваться новой опцией можно только однократно и при условии, что это единственное жилье и заемщик попал в сложную жизненную ситуацию. Ипотечные каникулы очень строго регламентируются законом, в то время как реструктуризация — это диалог между банком и клиентом, каждый случай реструктуризации уникален.

Поскольку в законе все четко прописано, то не вижу никаких подводных камней для получения ипотечных каникул томичами. Если заемщик, отвечающий требованиям закона, попал в сложную жизненную ситуацию и сможет это доказать, то банк будет обязан в течение пяти дней предоставить ему каникулы. По идее, факт ипотечных каникул не должен ухудшать качество заемщика, но дать однозначный ответ сложно. Каникулы будут отражаться в кредитной истории человека, а уж как этой информацией будут распоряжаться отдельно взятые банки, никто не знает.