Еще лет 15 назад основным критерием при одобрении кредита был размер заработной платы, теперь же — ваша репутация как заемщика. Данные о том, насколько рискованно давать вам деньги в долг, записана в вашей кредитной истории. Раз в год вы можете совершенно бесплатно узнать, какими вас видят банки.

Что такое кредитная история?

Как только вы берете кредит, информация о вас попадает в общий реестр заемщиков — Бюро кредитных историй (БКИ). Бюро интересует не ваш уровень дохода, а то, вовремя и полностью ли вы погашаете долг. Кредитный отчет не содержит никаких сведений о вашем месте работы и зарплате, а только о размере ваших кредитных обязательств и добросовестности их исполнения.

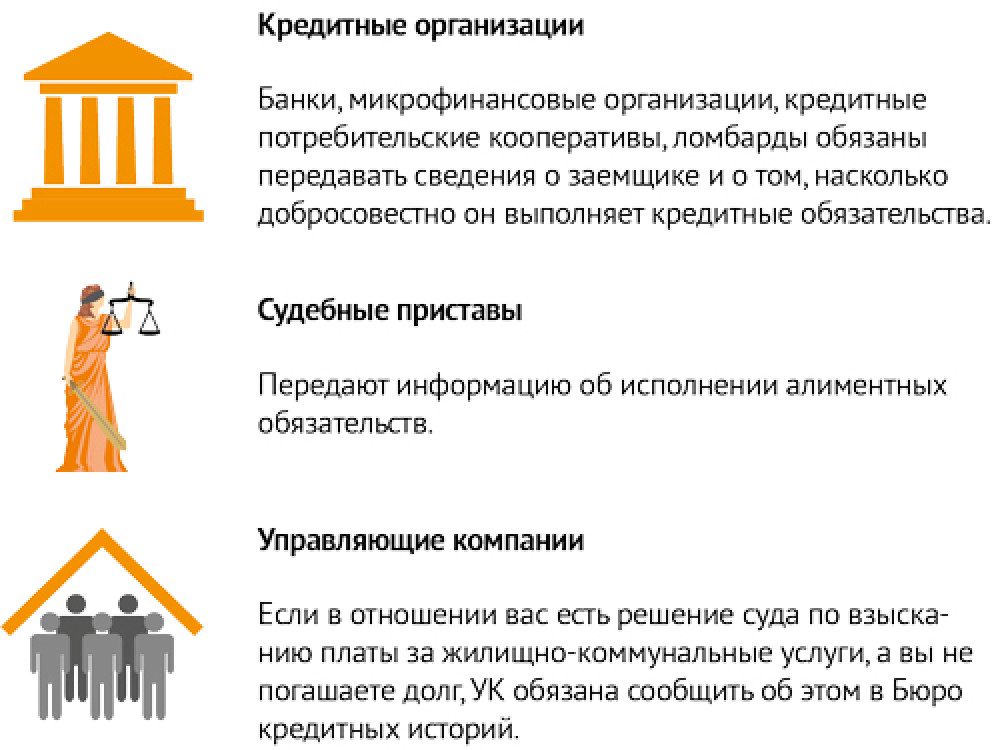

Информацию о том, насколько вы «выгодный» (а точнее, насколько невыгодный) должник, туда обязаны поставлять не только банки, но и микрофинансовые организации, и судебные приставы, и даже управляющие компании — в случае, когда есть судебное решение по взысканию с вас задолженности по оплате коммунальных услуг. Закон о кредитной истории принят в 2004 году (№ 218-ФЗ), с этого момента историю ваших займов собирают и хранят Бюро кредитных историй. По состоянию кредитной истории банк решает, выдавать ли вам кредит. Содержание кредитной истории влияет на тип кредита, сумму кредита и возможность его получения.

Подробности

Структура кредитной истории

Титульная часть — содержит сведения о заемщике, по которым его можно идентифицировать(например, для физического лица: ФИО, данные документа, удостоверяющего личность, и проч.;

для юридического лица: полное и сокращенное наименования, ИНН, ЕГРН и проч.).

Основная часть — содержит дополнительные сведения о заемщике и сведения об обязательствах заемщика (с указанием суммы, срока исполнения обязательств, срока уплаты процентов и проч.).

Дополнительная (закрытая) часть — содержит сведения об источнике формирования кредитной истории (кредиторе), а также сведения о пользователях кредитной истории.

Какие данные в ней хранятся

Основная задача кредитной истории — это глобальная фиксация ваших долгов и вашей платежеспособности. Там хранится информация о сумме всех ваших кредитов, их количестве, размере ежемесячных платежей и регулярности выплат по займам, а также сведения о просрочках платежей по всем действующим и всем закрытым кредитам. В кредитной истории зафиксировано, выступаете ли вы поручителем по кредитам третьих лиц, а значит, потенциальным ответчиком по этим долговым обязательствам. Эта информация влияет на то, одобрят ли вам кредит или откажут. К слову, даже если банк вам отказал, информацию о вашей заявке на кредит и причинах отказа он должен сообщить в БКИ.

Также «летопись долгов» хранит данные о том, взыскивали ли с вас деньги через суд. К примеру, если вы — злостный неплательщик за жилищно-коммунальные услуги и управляющая компания подала на вас в суд для взыскания долгов, то это судебное решение подпортит вашу кредитную историю. Аналогично с алиментами: решение суда об их взыскании тоже повлияет на вашу репутацию в глазах банков.

Что можно узнать из кредитного отчета

Запросив кредитный отчет, вы можете проверить, нет ли ошибок в вашей кредитной истории. Иногда банки допускают ошибки, например, забывают исправить запись о просрочке платежа или добавить запись о погашении кредита. Это может быть поводом для отказа в новых кредитах. Если у вас есть документы, подтверждающие выплаты, то отправьте их вместе с официальным запросом в Бюро кредитных историй, тогда ошибку исправят.

В отчете можно проверить, нет ли просрочек, о которых вы забыли. Любая, даже самая маленькая просроченная задолженность в несколько копеек, может в дальнейшем вырасти в огромный долг, испортить кредитную историю и принести множество проблем.

Нет ли кредитных карт, оформленных без вашего согласия. Бывает, что в дополнение к выданному кредиту банки оформляют клиентам кредитную карту, которая даже без активации может числиться как действующий кредит.

Не стали ли вы жертвой мошенников. В последнее время участились случаи кредитного мошенничества, когда злоумышленники получают кредиты по ксерокопиям паспортов и человек не знает, что на него оформлен чужой кредит.

Детали

Что портит кредитную историю?

1. Просрочки по выплате тела и процентов по займу;2. Периоды длительного непогашения кредита;3. Непогашенные долги, штрафы и пени по кредиту;4. Судебные разбирательства;5. Большое количество действующих кредитов;6. Множество заявок в разные банки;7. Ошибки в кредитной истории;8. Поручительство.

Как получить отчет

Информацию о кредитах собирают разные Бюро кредитных историй, всего их в стране два с половиной десятка, однако 95 % сведений сосредоточено в пяти крупнейших компаниях. Узнать, в каком именно БКИ (или в каких — их может быть несколько) хранятся ваши данные, поможет Центральный каталог кредитных историй.

Проще всего туда обратиться через посредника — им может выступить любой банк, кредитная организация или ближайшее Бюро кредитных историй. Нужно прийти с документом, удостоверяющим личность, и попросить их направить запрос в Центральный каталог кредитных историй. Послать запрос можно и из почтового отделения — телеграммой. Но чтобы правильно указать все необходимые сведения, мы рекомендуем вначале прочитать инструкцию на официальном сайте Центробанка cbr.ru.

Подробности

Кто формирует вашу кредитную историю?

Там же, на сайте ЦБ РФ, можно подать электронный запрос: в разделе «Кредитные истории» есть специальная форма «Запрос на предоставление сведений о бюро кредитных историй». Но для электронного запроса вам понадобится указать «код субъекта» — пароль, который защищает ваши данные от передачи третьим лицам. Код субъекта формирует сам заемщик (как правило в тексте кредитного договора или в приложении к нему), вместе с информацией о заемщике он передается банком в БКИ один раз при первой пересылке данных.

Если вы забыли свой код или вообще впервые о нем услышали — не беда. Этот код нельзя восстановить, но можно изменить. Для этого в любом банке или БКИ нужно написать заявление на смену кода. Правда, за эту услугу финучреждения взимают комиссию — как правило в размере 300 рублей. Через бюро эта процедура происходит быстрее.

После того как вы узнали, в каком БКИ хранится ваша история, вы сможете запросить свой кредитный отчет. Раз в год такой отчет все Бюро кредитных историй обязаны вам предоставлять бесплатно.