Воодушевившись всемирным днем доброты, прошедшим 13 ноября, редакция газеты «ВЛФ» решила сделать свой вклад в доброе дело и помочь нашим землякам-автовладельцам выяснить, почем нынче полис КАСКО? Ведь ни для кого не секрет, что данный вид страхования всегда числился в списке недешевых страховых продуктов, и его стоимость составляла в среднем 6 - 12 процентов от оценочной стоимости автомобиля. Тем не менее, в России фиксируется рост рынка КАСКО около 50% ежегодно. Подобная активность роста объясняется страховщиками стремительным омоложением автопарка у населения. Все большее число клиентов отдают предпочтение новеньким машинам и все чаще задумываются о содержании своего нового авто в целости и сохранности. На такой спрос в Томске масса предложений, в поиске самого привлекательного варианта для кошелька страхователя и был организован наш мониторинг.

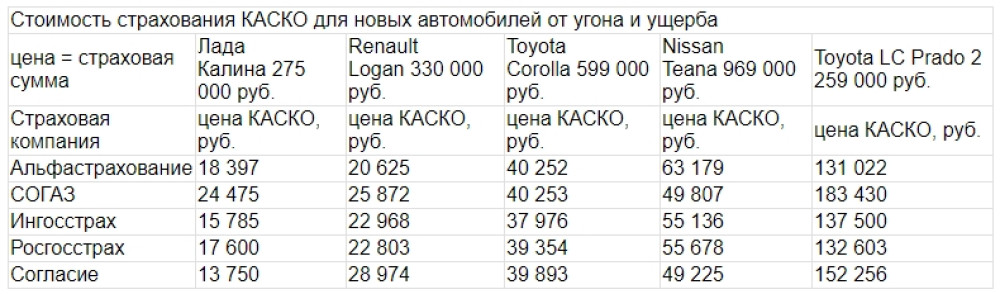

Для исследования предложений по страхованию КАСКО выбраны 5 страховых компаний г. Томска, которым, по нашему субъективному мнению, наиболее часто отдают предпочтение страхователи в решении получить данную страховую услугу.

В мониторинге участвовали страховые компании:

1. Альфа Страхование

2. СОГАЗ

3. Ингосстрах

4. Росгосстрах

5. Согласие

Информация о стоимости полиса страхования от угона и ущерба (КАСКО) собиралась у страховых компаний методом тайного покупателя. Специалист компании по телефону рассчитывал стоимость страховки по стандартному набору рисков: угон (хищение), ущерб, вплоть до полной гибели автомобиля в результате ДТП, пожар, взрыв, стихийное бедствие, падение предметов и противоправные действия третьих лиц для конкретных моделей автомобилей:

1. ВАЗ Лада Калина, 2010 года выпуска, стоимостью 275 000 рублей.

2. Renault Logan, 2010 года выпуска, стоимостью 330 000 рублей.

3. Toyota Corolla, 2010 года выпуска, стоимостью 599 000 рублей.

4. Nissan Teana, 2010 года выпуска, стоимостью 969 000 рублей.

5. Toyota LC Prado, 2010 года выпуска, стоимостью 2 259 000 рублей.

Условия страхования были следующими:

Автомобиль не залоговый, оборудован штатной сигнализацией, без пробега, на гарантии, куплен в салоне официального дилера. Полис — неагрегатный, т. е., запчасти заменяются без учета износа, хранение автомобиля — без особых условий, франшиза не применяется, к вождению допущен 1 человек (женщина, 34 года, стаж вождения — 4 года), срок страхования — 1 год, оплата страховки единовременная.

Затем мы сравнивали предложенные нам варианты 5 автостраховщиков (см. таблицу).

Тарифный мониторинг показал: каждая компания применяет свой собственный набор параметров, определяющий размер Базового страхового тарифа, исходя из накопленных аналитических и статистических данных в ходе своей работы в данной сфере. Его средняя величина по КАСКО выходит порядка 5-7%. Перечень основных корректирующих коэффициентов к Базовому тарифу примерно одинаков у всех, отличия в их количестве и величине.

Дополнительное оформление страховки ОСАГО или наличие других страховых продуктов у выбранного страховщика дают дополнительную возможность получить скидку от предложенного тарифа по КАСКО почти во всех опрошенных компаниях. На полис КАСКО для Toyota LC Prado сбавляют цену в силу высокой стоимости такого автомобиля. А вот цена страховки в СОГАЗе была бы дешевле при наличии у страхователя банковской карты «Газпромбанка», спутниковой противоугонной сигнализации либо, если территория использования авто ограничивалась бы Сибирским федеральным округом. Но самым основным коэффициентом, влияющим на тариф, является возраст и стаж лица, допущенного к управлению транспортным средством. Здесь увеличение или уменьшение платежа по страховке колеблется в пределах до 70%! Наша легенда, применяемая в исследовании (женщина, возраст 34 года и водительский стаж 4 года) является не самой экономически привлекательной, так как при таких параметрах цена полиса выходит отнюдь не самая низкая.

Каждая страховая компания может предложить несколько способов уменьшения суммы КАСКО, а также различные способы оплаты страховки вашего автомобиля и всевозможные программы, немного отличающиеся друг от друга по набору дополнительных услуг, например, наличие аварийного комиссара, услуги эвакуатора, требование установки дополнительной сигнализации и прочие. Можно застраховать еще дешевле, выбрав франшизу (частичное покрытие страхователем ущерба), или оформить полис на условиях специальных экономпродуктов, например, для тех, кто мало эксплуатирует свой автомобиль в течение года и имеет небольшой годовой пробег.

(Об особенностях франшизы по КАСКО «ВЛФ» писал в ноябрьском номере).

«Никаких запретов, что касается принятия либо непринятия на страхование определенных марок машин, не существует. Некоторые случаи требуют лишь процедуры согласования с главным офисом компании либо определенной юридической проверки», — говорит зам. директора по розничному страхованию томского филиала компании «Росгосстрах» Вадим Бурмистров.

Получится ли сэкономить, предпочтя самый дешевый полис, — сложный вопрос. «Важно учитывать такой фактор, как условия выплаты страхового возмещения у выбранной страховой компании, а также, насколько качественно компания выполняет свои обязательства перед клиентами. Выбирать страховую компанию только по причине предложенного вам более низкого тарифа не дальновидно. Основным показателем и критерием выбора был и остается вопрос выплат по страховке. Поинтересуйтесь, каковы годовые объемы собранных премий и выплаченных сумм у страховой компании, в которую собираетесь пойти. Сделать это можно и самостоятельно, обратившись к аналитическим данным», — советует Вадим Бурмистров.