Россияне стали чаще пользоваться кредитными картами. По данным исследования Национального бюро кредитных историй, в I квартале 2017 года количество выданных новых кредитных карт выросло на 15,4 % по сравнению c тем же периодом прошлого года. В отдельных регионах рост достиг почти 40 %.

Оживление интереса к этому банковскому продукту неудивительно. Кредитная карта — это хороший способ «занять» денег до получки или совершить желаемую покупку. Если вы соблюдаете определенные условия, то вам даже не начислят никаких процентов за пользование деньгами. По сравнению с драконовскими процентами, которые придется отдать за быстрый кредит в МФО (а они доходят до 720 % годовых), кредитные карты действительно очень полезный инструмент для семейного бюджета. А еще есть карты, на которые банк возвращает процент от стоимости совершенных покупок или начисляет бонусные баллы. Давайте разбираться.

Статистика

Популярность кредиток выросла на 15 %

Среди кредитных продуктов, популярность которых у россиян растет, — кредитные карты. В 1 квартале 2017 года количество выданных новых кредитных карт выросло на 15,4 % по сравнению с 1 кварталом прошлого года. При этом ситуация с выданными кредитными картами в различных регионах страны отличается неоднородностью. В Бурятии рост составил 39,9 %, в Омской области — 36 %. В то же время есть регионы, в которых динамика выдачи кредитных карт отрицательная, среди них — Вологодская, Владимирская и Оренбургская области. Томская область, по данным Объединенного Кредитного Бюро, в число лидеров не входит. Хотя, например, в томском отделении «Росбанка» отметили, что рост в первом квартале 2017 года произошел именно по кредитным картам и картам с овердрафтом.

Пять главных отличий карты от привычного кредита

Кредитная карта — это по сути обычный кредит, но со своими нюансами. Во-первых, оформление карточки не делает пользователя должником перед банком сразу же, а только в момент совершения первой операции — снятия наличных или проведения безналичной оплаты. Во-вторых, для возврата денег существует льготный (грейс-) период, в течение которого не начисляются проценты. Третье отличие от обычного кредита — восполняемость. Верхняя граница определяется лимитом карты, и после погашения задолженности вы снова можете пользоваться деньгами банка.

Еще одно отличие связано с графиком погашения. При обычном кредите график будет сформирован в момент оформления заявки. У кредитки графика не существует. В зависимости от трат каждый месяц будет формироваться выписка по счету, где указан обязательный минимальный платеж и дата, до которой его необходимо внести.

И последнее отличие (и преимущество) кредитной карты — бонусные программы. Они позволяют получать скидки при оплате товаров в партнерских магазинах или возврат части потраченных средств обратно на карту (кэшбек). Тем, кто предпочитает наличные, стоит помнить, что при обналичивании средств с такой карты почти всегда взимается комиссия.

Многие банки предлагают оформление кредиток через интернет. Заполнив анкету и приложив копии требуемых документов, вы сможете затем получить карту в отделении банка или по почте, она также может быть доставлена курьером вместе с экземплярами договоров, которые надо будет заполнить и отправить обратно в банк по почте. Какие-то банки могут оформить вам карту буквально сразу, а какие-то — через пару недель, и за ней необходимо будет явиться в отделение банка, где и будет составлен договор на ее обслуживание.

Беспроцентный кредит — реальность

Как это работает? Допустим, вы совершили покупку, оплатив ее кредитной картой. С этого момента на сумму покупки вам предоставляется кредит, по которому вы будете ежемесячно вносить минимальный обязательный платеж. Одни банки привязывают срок обязательного платежа к началу месяца (1-е число каждого месяца), а другие рассчитывают его от момента совершения покупки. Рубежной датой расчетного периода также может служить день активации карты.

Первое время банк предоставляет вам грейс-период — это беспроцентный период кредитования. Если вы совершили покупку и погасили задолженность перед банком в течение этого времени, банк не возьмет с вас проценты. Максимальная продолжительность льготного периода устанавливается каждым банком по-своему, чаще всего это срок от 45 до 60 дней. Встречаются карты с грейс-периодом до 100, а иногда и больше дней. В течение этого срока можно пользоваться кредитом с нулевой процентной ставкой, но при условии, что вы вовремя вносили промежуточные минимальные платежи и успели погасить всю сумму задолженности до окончания грейс-периода.

Словарик

Грейс-период — это беспроцентный период кредитования. Если вы совершили покупку и погасили задолженность перед банком в течение этого времени, банк не возьмет с вас проценты.

Если вы не укладываетесь в льготный период, тогда придется заплатить проценты — у разных кредиток они составляют от 25 до 30 % годовых. Льготный период чаще всего действует только в том случае, если вы совершаете безналичный расчет по карте. Если вы обналичите деньги, то проценты будут начисляться со дня обналичивания. Все условия пользования «карточным» кредитом, условия расчета минимального платежа, а также сроки льготного погашения прописаны в договоре. В интернете есть сервисы, которые помогают сравнить условия разных кредитных карт.

Овердрафт по дебетовой карте — деньги под проценты

Впрочем, для того чтобы воспользоваться средствами банка, необязательно брать кредитную карту. Это позволяет и привычная всем дебетовая (зарплатная, пенсионная и т. д.) карта с овердрафтом. За этим термином скрывается предоставление банком держателю карты денег под проценты на небольшой промежуток времени. То есть банк разрешает истратить не только ту сумму денег, которая есть на счете, но и немного взять в долг («уйти в минуса»).

По окончании прописанного в договоре срока использования заемных средств клиент обязан выплатить потраченные средства и проценты в зависимости от условий договора. Если дополнительные средства клиенту не требуются, он может не тратить их, сохраняя лимит овердрафта, или отказаться от этой услуги.

Как правило доступный овердрафт рассчитывается в зависимости от дохода, поступающего на расчетный счет. Иногда подобная услуга может быть автоматически включена в зарплатный проект клиента.

Обычно кредит предоставляет денежные средства под фиксированный процент, указанный в договоре, а овердрафт — без него, в случае своевременного возврата денег. Если же овердрафтовый платеж просрочен, то проценты по нему могут быть гораздо больше переплаты по кредитной линии. Поняв сущность овердрафта, клиент решает, требуется ему подобная программа или нет. В случае положительного ответа следует обратиться в отделение банка для заключения договора.

В разных кредитно-финансовых учреждениях существуют различные условия предоставления такого финансового продукта. Они обязательно прописаны в договоре. Если существует условие невозможности отключения овердрафта, то при подписании соглашения можно указать нулевой лимит предоставления денежных средств.

Карты, которые возвращают деньги

Может показаться удивительным, но с помощью кредитных и дебетовых карт можно заработать. Одна из опций карт, которые позволяют это сделать, — кэшбек. Его схема удобна, проста и понятна любому. В течение месяца клиент оплачивает покупки картой. По итогам отчетного периода банк возвращает на счет процент от потраченных средств (переводы и снятие наличных в расчет не идут). Однако если речь идет о расходах среднестатистического пользователя, сумма будет небольшой, но сам факт возврата довольно приятен. Процент возврата варьируется от банка к банку. Но как правило клиент может рассчитывать на 1-3 % кэшбека со всех покупок и до 5 % — на отдельные товарные категории.

Для примера возьмем 3 % по кэшбеку. Допустим, за месяц вы потратили с карты 30 тысяч рублей. Это значит, что по итогам месяца вам на счет будет возвращено 900 рублей. Это как минимум покрывает годовое обслуживание многих кредитных и дебетовых карт.

Кэшбек конкурирует с тематическими программами лояльности. Пожалуй, самая распространенная из них — «Путешествия». Банки предлагают стандартные программы с одним перевозчиком и комплексные — в партнерстве с крупными агрегаторами туристических услуг. По трэвел-программам лояльности можно вернуть от 0,5 до 12 % от суммы покупки.

Если мили по какой-либо причине не привлекают, существуют программы в категории «Шопинг». Здесь скидки и бонусы можно обменивать на товары одного или нескольких партнеров, например «Тинькофф Банк» и AliExpress. Можно вернуть от 1 до 10 % от суммы покупки в виде бонусов. В «Спасибо от Сбербанка» бонусы принимают к оплате десятки партнеров.

Хороший вариант для автолюбителей — кобрендовые программы банков и автозаправочных станций. Например, «Газпромбанк» предлагает заправляться на заправках «Газпромнефти». Покупки и заправки пополняют бонусный счет исходя из потраченной суммы, бонусы принимаются в качестве оплаты.

Некоторые карты объединяют в себе обе опции: кэшбек и одна из программ лояльности.

Выбирая карту с функцией кэшбэк, обязательно уточните условия программы: размер максимального кэшбэка, в чем он выражен (рубли, бонусы), перечень операций и категорий товаров, за которые начисляется кэшбэк, а также способы его использования.

Полезно

Есть сервисы, которые помогают сравнить условия разных кредитных карт. Например, портал sravni.ru, который в 2016 году получил награду Минфина РФ за профессиональное освещение вопросов финграмотности.

Новая разновидность — карты рассрочки

По сути, это кредитная карта с большим грейс-периодом. Держатель карты пользуется беспроцентной рассрочкой, банк получает от магазина-партнера вознаграждение за привлечение клиентов, а магазин — выручку. Длительность рассрочки устанавливается индивидуально в зависимости от того, у какого партнера была совершена покупка. Этот период обычно составляет от 1 до 12 месяцев. Важное отличие в том, что условия по кредитной карте одинаковы в случае любой покупки, а условия карт рассрочки работают только в случае покупки у партнерских компаний-ритейлеров. Поэтому при выборе карты рассрочки важно ознакомиться с партнерами банка: при всем многообразии среди них может не оказаться нужного именно вам.

Сумму ежемесячного взноса считают путем равномерного деления общей стоимости товара на количество месяцев рассрочки. Пополнение карт — без комиссий. То есть, если был куплен телефон за 10 000 рублей в рассрочку на 10 месяцев, то заплатить придется 10 раз по 1 000 рублей и ни копейкой больше. Выгода держателя карты очевидна: брать товар можно сейчас, а платить потом.Трудности могут возникнуть только у тех, кто пропустит дату погашения. В этом случае банк начислит штраф или установит процентную ставку за пользование средствами.

Клиент, который успешно справляется с условиями использования карты рассрочки, ничего лишнего не платит. Его задача — только вернуть банку деньги за купленный ранее товар. Но на чем же тогда зарабатывает банк? Тут все просто: кредитору платят продавцы-партнеры. Они же в свою очередь тоже не в убытке, так как их доходы увеличиваются за счет притока платежеспособных клиентов-держателей карт и роста объема продаж.

Выбор карт, которые позволяют не отказывать себе в сиюминутных желаниях, а порой даже зарабатывать, сегодня велик как никогда. Главное — не стать «кредитным наркоманом», когда перед тобой открываются безграничные возможности для шопинга. Даже сами банкиры советуют: ежемесячные платежи по долговым обязательствам не должны превышать половины месячного дохода.

Мониторинг

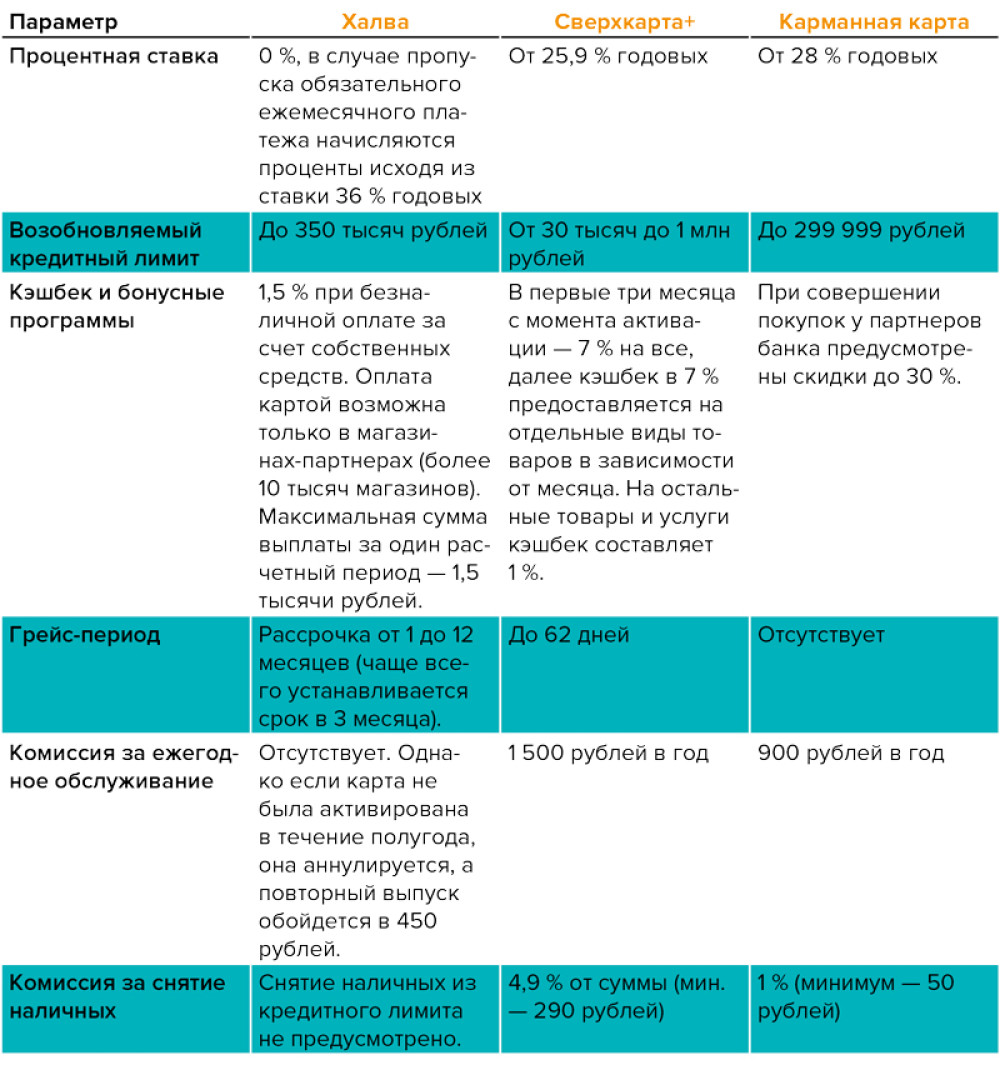

Мы сравнили три кредитных карты разных банков:– Карта «Халва» / Совкомбанк;– «Сверхкарта +» / Росбанка;– Карманная карта / ВТБ24.

Помимо кредитной ставки и стоимости обслуживания, обра-щайте внимание на бонусные программы и схему начисления кэшбека. Обычно деньги возвращают не от всех покупок, а только от оплаты товаров и услуг компаний-партнеров, список которых можно найти на сайте банка.

Рынок кредитов

Половину кредитов берут на то, чтобы… погасить кредиты, взятые ранее. В 2016 году по данным Объединенного кредитного бюро 53% заемщиков брали новые кредиты наличными не для целей прямого потребления, а для частичного или полного погашения задолженности по уже имеющимся долговым обязательствам. В 2014 году доля таких заемщиков составляла 43%.

Одна из причин такой ситуации — высокая закредитованность населения. — Тенденция по снижению объемов выдачи кредитов физическим лицам в настоящее время продолжает сохраняться, однако темпы существенно замедлились. Основными сдерживающими рост факторами в секторе потребительского кредитования остаются высокий уровень «закредитованности» и снижение доходов населения, — подтверждает этот факт Надежда Кайдаш, председатель правления Томскпромстройбанка.

— Хочу обратить внимание, что сейчас самое благоприятное время для заемщиков с положительной кредитной историей, чтобы воспользоваться рефинансирования кредитов, особенно для тех, кто получал кредиты в 2014-2015 годах на пике процентных ставок. Действующие процентные ставки существенно ниже тех, что были полтора-два года назад. Подобные программы действуют во многих банках.

Кроме того, кредит рефинансирование, взятый на более длительный срок, может позволить снизить ежемесячные выплаты на обслуживание кредита. Это может стать актуально для тех, чей семейный бюджет пострадал от кризиса.