В Российской империи XVIII века ипотечный кредит пользовался большим спросом. Только выдавали эти кредиты не под залог квартир или домов, а под залог имений — это дворянское жилье, вся деревня с крестьянскими домами и хозяйственными постройками, земля и сами крестьяне. Только в XIX веке ипотеку стали выдавать под залог городской недвижимости. Но не отдельной квартиры, как мы привыкли, а целого жилого дома или, например, завода.

Ипотека по сути своей — это залог недвижимости. Заемщик получает средства, покупает жилье, а потом постепенно возвращает деньги с процентами. При этом недвижимость одновременно находится у него в собственности и в залоге у того, кто дал средства на ее покупку. Подобный кредит под залог был известен еще в Древней Греции, хотя условия кредитования в то время были намного страшнее. Если человек не мог выплатить долг, он не только терял землю или дом, но становился рабом кредитора.

По сути, человек отдавал в залог самого себя. Исторических документов о процентных ставках того времени не сохранилось, но по доступной информации ученые сделали вывод, что ставка достигала 50 % от суммы займа. Часто такие проценты были неподъемными. Этот способ кредитования повсеместно обращал свободных людей в рабов.

В VI веке до н. э. Солон, правитель Афинского полиса, провел радикальную реформу — сисахфию или «стряхивание бремени». Людям простили их долги, а кредиторам запретили продавать афинян в рабство. Отныне люди отдавали в залог только недвижимость. Если человек не мог выплатить долг, земля переходила к кредитору и тот получал право распоряжаться ею по своему усмотрению.

Чтобы афиняне не закладывали земельные участки одновременно у нескольких кредиторов, на территориях устанавливали столб или камень с табличкой: здесь писали имя заемщика, сумму долга и срок погашения. Этот столб по-гречески назывался hypotheka, что переводится как «залог». Название образовалось от словосочетания hypotithemi: hypo значит «под», а tithemi переводится как «положить, класть, поставить». Позже столбы сменились таблицами на заборах или дверях, потом информацию о залоге недвижимости стали записывать на бумаге и сдавать на хранение в местные архивы. Но название «ипотека» сохранилось.

Займы «по заручательству его Величества»

В России подобие ипотеки зародилось вместе с правом владеть землей. В XIII веке землю уже закладывали, в XV недвижимость сдавали в залог вторично в другие руки. Официально ипотека оформилась в XVIII веке. Конечно, она была доступна только для людей высшего сословия. В 1754 году по инициативе графа Петра Шувалова появились государственные банки, первым стал Дворянский заемный банк. Его задумывали как способ борьбы с ростовщиками, которые устанавливали любые проценты для займов бесконтрольно. Императрица Елизавета Петровна желала «уменьшить во всем государстве процентные деньги» и создать «щадящие» условия кредитования для дворян.

Банк выдавал займы под залог имений с учетом всех крепостных душ, то есть крестьян мужского пола. Срок выплаты кредита дворяне выбирали сами: 15, 28 лет или 33 года. Чтобы получить средства, владелец имения отправлял заявление в банк, и специальная комиссия оценивала стоимость хозяйства, которое помещик собирался заложить. За одну «ревизскую душу» давали 10-70 рублей серебром в зависимости от размеров сельскохозяйственных угодий. В среднем закладывали имения размером в 600 душ. Банк выдавал займы «всегда круглыми числами по десяткам рублей для избежания раздробленных расчетов». Минимальная сумма займа составляла 1 500 рублей, максимальная — 100 000 рублей.

Однако комиссия не проверяла, действительно ли существуют «ревизские души», живы ли еще эти крестьяне, выполняют они свою работу или давно сбежали. Банк учитывал души, указанные в документах. При этом никто не вел повседневный учет крепостного населения. Людей подсчитывали во время ревизий, но с 1719 по 1850 год такие ревизии проводили всего 10 раз. Поэтому умершие или беглые крестьяне до следующей ревизии числились живыми. Помещики пользовались этим и брали кредиты под «мертвые души». В итоге подобные долги ложились на Дворянский земельный банк, что привело его к убыточности.

Несмотря на это он продолжал работать до 1786 года. А в 1772 году даже появилось другое кредитное учреждение подобного типа — Сохранная казна. Здесь тоже выдавали займы помещикам под залог имений с крестьянами. Основными клиентами этих учреждений были придворная знать и крупные провинциальные землевладельцы, им порой выдавали деньги даже без залога, «по заручательству его императорского Величества». Отсюда тоже росло нежелание выплачивать долги, когда приходило время.

В 1859 году в банках и Сохранных казнах было заложено больше 7 млн крестьян и 64 % всех поместий страны. Общий долг помещиков перед государством составлял 425 млн рублей. Реальная задолженность превосходила официальные данные, потому что дворяне все равно закладывали и перезакладывали поместья у ростовщиков. Долги копились, но механизмов для возврата денег не существовало. У дворян нельзя было отобрать владения. Они наследовали их пожизненно и продавали имение только в крайнем случае, если оно закладывалось уже не один раз и больше невозможно было получить кредит. Однако имение, обремененное долгами, стоило намного меньше и не могло покрыть всю сумму долга.

Александр запретил, Александр разрешил

Чтобы спасти казну от разорения, Александр II в 1859 году запретил выдавать деньги под залог недвижимости. Отныне госбанк предоставлял только краткосрочные займы. Однако потребность в «длинных» деньгах никуда не исчезла. Эта проблема стала особенно острой с отменой крепостного права в 1861 году. Теперь не только высшее сословие нуждалось в дополнительных средствах. Огромному количеству освобожденных крестьян требовались деньги на покупку земли, и для них это был вопрос выживания. Александру II пришлось снять запрет на долгосрочное кредитование.

20 000 000 бывших крепостных получили займы после отмены крепостного права.

После этого рынок ипотечного кредитования стал огромным: помимо государственных быстро появились частные кредитные учреждения с разными формами собственности. И все они выдавали долгосрочные ссуды: в городах — под залог земли, жилых домов и разнообразных коммерческих строений, за пределами города — под залог частновладельческой земли.

Городские кредитные общества были первыми частными организациями, которые занялись ипотекой. Ипотеку в них выдавали по следующей схеме: сначала заемщик подавал заявку на ссуду (он обязательно был членом общества, что обеспечивало его благонадежность), кредитное общество оценивало реальную стоимость недвижимости, которую отдавали в залог, и доходность этой недвижимости. Заложенное имущество обязательно должно было приносить доход, чтобы заемщик мог выплачивать проценты по кредиту.

После общество решало, выдавать ли средства и в каком объеме. Кредит выдавали в виде облигаций, которые заемщик продавал и получал уже реальные деньги. Первое городское кредитное общество открылось в Санкт-Петербурге в 1861 году. Масштаб его работы был огромным. С основания и до закрытия в 1911 году общество приняло в залог 9 462 единицы разнообразного недвижимого имущества и выдало кредитов на 332 млн рублей. Чаще всего заемщики использовали кредитные средства для постройки доходных домов или производственных зданий. Это значительно повлияло на благоустройство Санкт-Петербурга, который в то время был столицей. Городское кредитное общество могло принудительно взимать платежи с заемщиков. С 1863 по 1911 год общество продало 1 360 заложенных зданий, чтобы взыскать долги.

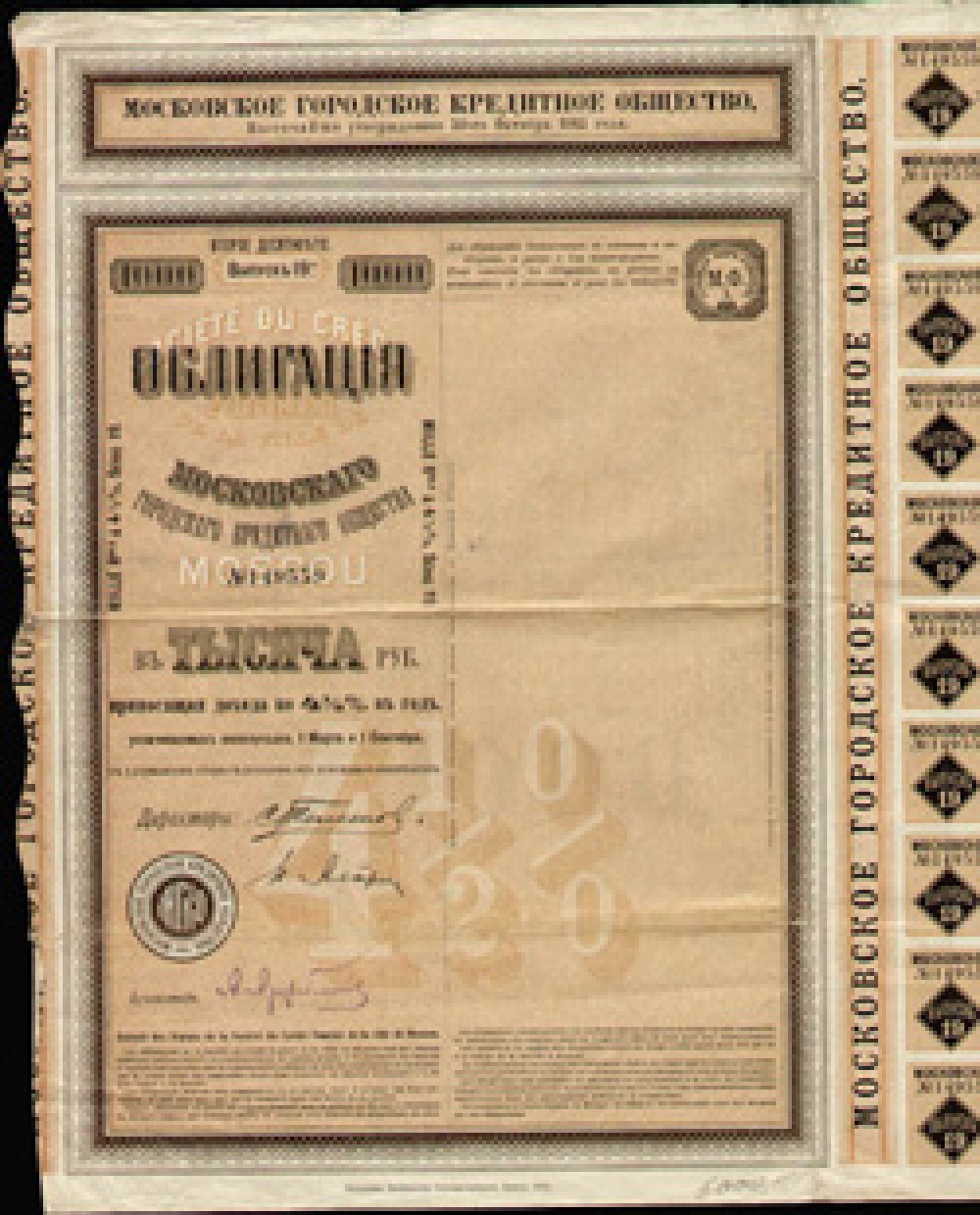

Вскоре свое кредитное общество появилось и в Москве. Его деятельность была столь же масштабной и тоже оказала значительное влияние на развитие города. За время существования общество выдало 35 035 займов на общую сумму 662,6 млн рублей. За счет этих кредитов Москва быстро разрослась. С 1876 до 1911 года там построили 16 147 жилых и 25 002 нежилых дома. Сроки кредитования в московском обществе зависели от качества залога. Выдавали «под деревянные дома на 15-18 лет, а под каменные и состоящие под ними земли, а равно под огороды, сады и пустопорожние земли без строений на 26, 29 и 36 лет».

В доходном доме

«Длинные» деньги чаще всего вкладывали в создание доходного дома. Под залог кредита застройщик отдавал сам дом по мере постройки. То есть владелец возводил первый этаж на собственные деньги, закладывал его, получал средства, строил следующий этаж и снова закладывал. Постройка стандартного кирпичного дома в пять этажей обходилась примерно в 400 000 рублей. Дом строили очень быстро: пять этажей возводили за шесть месяцев, потом оставалась только внешняя отделка. Через год после закладки фундамента в доме уже жили люди.

Как владелец использовал обычный доходный дом? Первый этаж он сдавал под магазины, трактиры, мастерские и прочее. На втором и третьем этажах располагались две-четыре квартиры с высокими потолками, множеством комнат и отдельной кухней. Такие квартиры сдавали в аренду состоятельным семьям. На четвертом и пятом этажах потолки были намного ниже, здесь сдавали уже не квартиры, а комнаты. В них селилась интеллигенция: писатели, журналисты, преподаватели и т. п. Каждый снимал пространство в меру своих возможностей. Кто-то мог позволить себе пару комнат, кто-то — одну, другие и того меньше. Одна комната стоила 40-80 рублей в год.

Под самой крышей селились рабочие и студенты, они жили по несколько человек в комнате. Здесь сдавали койки и даже углы. Одна комната могла быть полностью заставлена кроватями, а избыточные жильцы платили за место на полу в коридоре или в кухне. Рабочие даже снимали одно койко-место на двоих, если трудились в разные смены. Обычный рабочий мог получать до 500 рублей в год при большом везении, поэтому не мог позволить себе отдельную комнату в городе.

Много ли зарабатывал домовладелец, если сдавал в аренду все пространства своего дома? Он с этого дохода не только возвращал кредит и выплачивал проценты, но и сам платил аренду — за землю. Вся городская земля в Российской империи была частной и обычно принадлежала богатым дворянам. Иногда они строили на этой территории сами, но чаще просто сдавали участки в аренду. Строить дом на арендованной земле было рискованно, но купить землю было почти невозможно. Когда истекал срок аренды, владельцы земли не всегда соглашались продлевать договор.

Даже если на этом участке уже стояло чужое здание. И домовладелец никак не мог получить компенсацию или как-то иначе возместить потерянные средства. Иногда домовладельцы предпочитали даже сжигать свои дома, чем отдавать их хозяину земли. В итоге после всех выплат домовладелец получал в год около 10 000 рублей реального дохода с дома, в который вложил около 400 000 тысяч.

При всех этих рисках и низкой доходности люди все равно строили дома, потому что это был способ вложить деньги в нечто долгосрочное. Через десять лет дом можно было продать и единовременно получить вдвое больше вложенного. И такие вложения действительно работали. В Москве треть клиентов кредитного общества увеличили стоимость своей недвижимости и выгодно продали ее.

Ипотека на 66 лет

Через десять лет после городских кредитных обществ появились земельные банки — они выдавали деньги под залог сельскохозяйственных участков. Земельные банки молниеносно стали популярными, потому что освобожденные крестьяне нуждались в земле. В итоге они раскинули основную часть своих сетей в центральной полосе страны и почти ушли из городов.

Одним из главных был Крестьянский поземельный банк. Он открылся в 1882 году и находился в ведении Министерства финансов. Здесь выдавали только целевые займы на покупку участков у землевладельцев. Сам банк тоже пользовался этой возможностью: с 1895 года он скупал земли на свой капитал и продавал их крестьянам. С конца XIX - начала XX века 80 % всех покупок земли проходили именно через Крестьянский банк. Крестьяне стали основными покупателями земли. Займы составляли 80 % от стоимости земельного участка, их выдавали на 49 лет под 6 % годовых. Но цена земли для крестьян изначально была выше рыночной в 2,2 раза, иногда цены завышали в 5-6 раз.

В 1885 году открылся Государственный дворянский земельный банк «во внимание к нуждам дворянского поместного землевладения, во многих местах расстроенного оскудением хозяйственных средств и затруднением кредита». Ссуды в нем выдавали на 49 лет под 5 % годовых и на 37 лет под 6 %. А с 1890 года срок кредитования стал и вовсе небывало лояльным — 66 лет и 5 месяцев. После государственных земельных банков появились частные: Харьковский, Ярославско-Костромской, Петербургско-Тульский, Бессарабско-Таврический, Нижегородско-Самарский, Киевский, Полтавский и Донской.

В начале XX века ипотека приобрела массовый характер. Две трети всех землевладельцев империи были клиентами земельных банков. Самый пик ипотечного кредитования пришелся на 1914-1915 годы. Число выданных займов достигло 508 000, общая их сумма составила 3 322 млрд рублей. Пальму первенства держали разнообразные земельные банки — на них приходилось 90 % всех займов.

Потом произошла революция, частную собственность запретили, и ипотека исчезла сама собой. Декрет Совета народных комиссаров «О ликвидации городских и губернских кредитных обществ» в 1919 году поставил официальную точку в развитии ипотечного кредитования. Ипотека возродилась только в 1998 году, когда вышел Федеральный закон №102-ФЗ «Об ипотеке (залоге недвижимости)».

Наша редакция будет благодарна, если вы поставите лайк нашим группам во «ВКонтакте», Facebook или «Одноклассниках». Также подписывайтесь на нас в Telegram и Instagram. Еще мы есть в Дзене и на YouTube.