С 1 января 2015 г. частные лица-резиденты РФ могут открывать в брокерских организациях или управляющих компаниях специальные индивидуальные инвестиционные счета (ИИС), которые позволят освободить инвестиционный доход от налоговой нагрузки. Эта услуга может быть оказана банковской организацией или инвестиционной компанией, имеющей лицензию профессионального участника рынка ценных бумаг на осуществление брокерской деятельности или деятельности по управлению ценными бумагами, выданную Банком России.

Основные особенности работы с ИИС

Инвестор может воспользоваться одним из двух типов налогового вычета:

- тип «А» — вычет в зависимости от размера взноса на ИИС;

- тип «Б» — вычет в размере дохода от операций по ИИС.

При этом установлены определенные ограничения:

1. ИИС может быть открыт только в одной организации;

2. Взнос на ИИС осуществляется только денежными средствами;

3. Совмещение обоих типов налогового вычета не допускается;

4. Минимальный срок размещения средств — 3 года, то есть налоговые льготы вступают в силу по истечении этого срока, максимальный срок не ограничен;

5. Максимальный взнос не должен превышать 400 000 рублей в отчетном году, минимальный размер взноса не ограничен.

Активы, которые разрешено приобретать на ИИС, формально не ограничены. Здесь могут быть как ценные бумаги, обращающиеся на организованном рынке ценных бумаг, так и не допущенные к биржевым торгам, а также иные инструменты.

Какими вычетами может воспользоваться владелец ИИС

Налоговый вычет типа «А» можно получать ежегодно в зависимости от размера денежных средств, внесенных на ИИС в налоговом периоде (не более 400 000 руб.). Сам налоговый вычет осуществляется из налога на доходы физических лиц, уплаченного налогоплательщиком в отчетном периоде. Иными словами, достаточно зачислить определенную сумму на ИИС и по истечении отчетного года получить доход в размере 13 % годовых в форме возврата НДФЛ. Положительный доход от операций с активами на ИИС при этом подлежит налогообложению в обычном порядке.

Налоговый вычет по типу «Б» предполагает возврат НДФЛ в сумме доходов, полученных от операций по ИИС. Инвестор ежегодно может зачислять на счет сумму не более 400 000 руб., а по истечении 3 лет весь положительный доход от операций с активами на ИИС освобождается от уплаты налогов при условии, что в течение этого периода средства, ранее зачисленные на ИИС, не выводились частично или полностью.

Резюмируя, можно сделать вывод:

1. ИИС типа «А» более подходит пассивным инвесторам, у которых нет времени отслеживать котировки и которым не хватает опыта торговли финансовыми инструментами. Прекрасная альтернатива банковскому депозиту, процент по которой (13 % годовых) гарантирован государством.

2. ИИС типа «Б» больше устроит активных инвесторов, имеющих опыт работы на рынке ценных бумаг, стремящихся увеличить доходность своих вложений.

Перспективные направления инвестиций на ИИС

Сегодня российские организаторы торговли в лице Московской и Санкт-Петербургской бирж предлагают весь доступный в рамках ИИС перечень инструментов, включающий бумаги российских и иностранных эмитентов, и прилагают серьезные усилия для продвижения преимуществ использования ИИС с инструментами биржевого рынка.

Однако инструменты биржевого рынка не являются единственной из возможностей эффективных инвестиций с использованием преимуществ ИИС. Есть широкий перечень инструментов, не обращающихся на организованном рынке, менее прозрачных с точки зрения раскрытия информации, но в то же время инвестиционно привлекательных с точки зрения потенциала роста курсовой стоимости, а также текущей (дивидендной) доходности.

Для того чтобы быть включенным в листинг фондовой биржи, публичное акционерное общество должно соответствовать определенным критериям надежности и качества корпоративного управления. В итоге как правило в листинг включены крупные компании с большой рыночной капитализацией, так называемые «голубые фишки» (Газпром, Сбербанк, Норильский никель, Сургутнефтегаз, Лукойл и др.) с многолетней «ценовой историей» акций, по которой можно отследить взлеты и падения и спрогнозировать точки «входа» и «выхода» (покупки и продажи) для каждой бумаги.

Количественный состав подобных финансовых инструментов сегодня, к сожалению, оставляет желать лучшего. По итогам 2015 г. 74,2 % оборота акций на Московской бирже и 62,0 % капитализации биржевого рынка приходилось всего на 10 эмитентов при том, что всего эмитентов на бирже на тот момент было зарегистрировано 251 шт. Этот факт, несомненно, ограничивает возможности трейдеров в выборе состава портфеля ценных бумаг и формировании инвестиционных стратегий.

С другой стороны, общее число акционерных обществ, акции которых не обращаются на организованном рынке, почти в 500 раз превышает число публичных акционерных обществ, акции которых торгуются на бирже: по состоянию на середину 2015 года общее число акционерных обществ в РФ превышало 130 000.

Крупнейшей в России электронной платформой внебиржевого рынка, которая предоставляет своим участникам функционал для поиска информации об индикативных котировках акций, не обращающихся на биржевом рынке, и активно развивает и продвигает торговлю такими акциями, является информационная система RTS Board. Ее оператором выступает Ассоциация участников финансового рынка «Некоммерческое партнерство развития финансового рынка РТС». Платформа существует с 2001 года, и за прошедшее время на основе ценовой информации в данной системе было заключено свыше 100 000 сделок с указанными акциями.

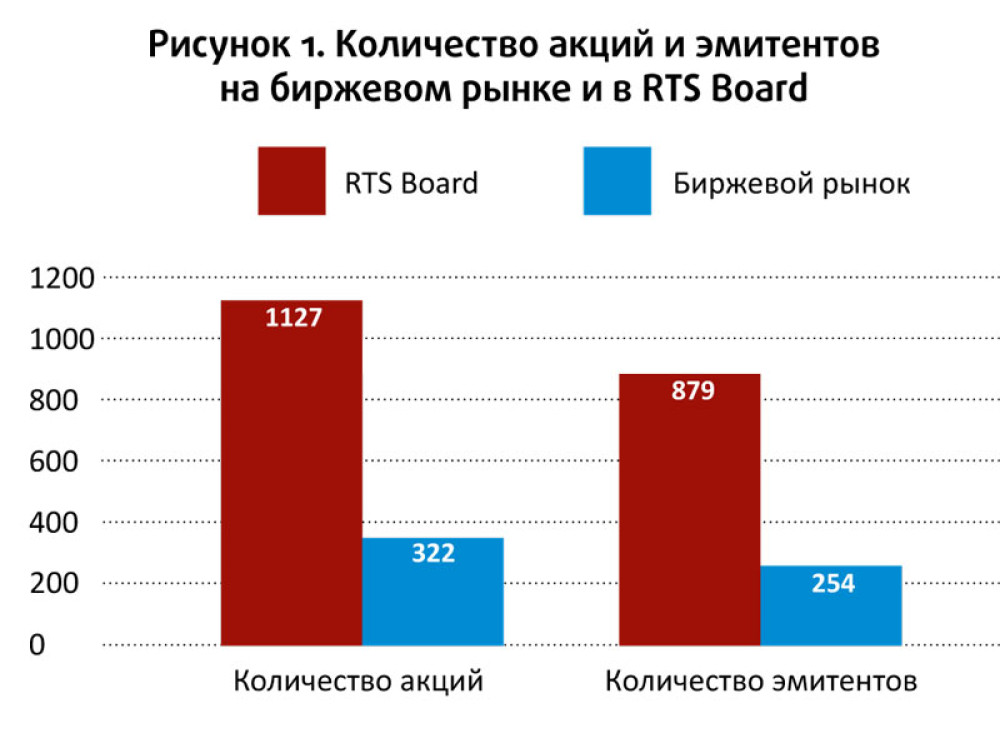

Перечень акций, представленных в системе RTS Board, в разы превышает количество акций, обращающихся на биржевом рынке (Рис. 1). Акционерные общества, представленные в системе RTS Board, в гораздо большей степени диверсифицированы в отраслевом и региональном плане, что формирует больше возможностей для составления инвестиционного портфеля.

Такой результат объясняется тем, что требования по включению в список котируемых акций в системе RTS Board, как внебиржевой информационной системе, либеральны и предусматривают минимальный объем раскрытия информации об эмитенте в рамках действующего законодательства. Инициировать включение бумаг в список RTS Board могут как эмитенты, так и участники системы и даже их клиенты. Затраты, связанные с поддержанием акций в списке RTS Board, отсутствуют. Единственное условие — компания-эмитент не должна быть банкротом и должна представлять инвестиционный интерес для участников рынка.

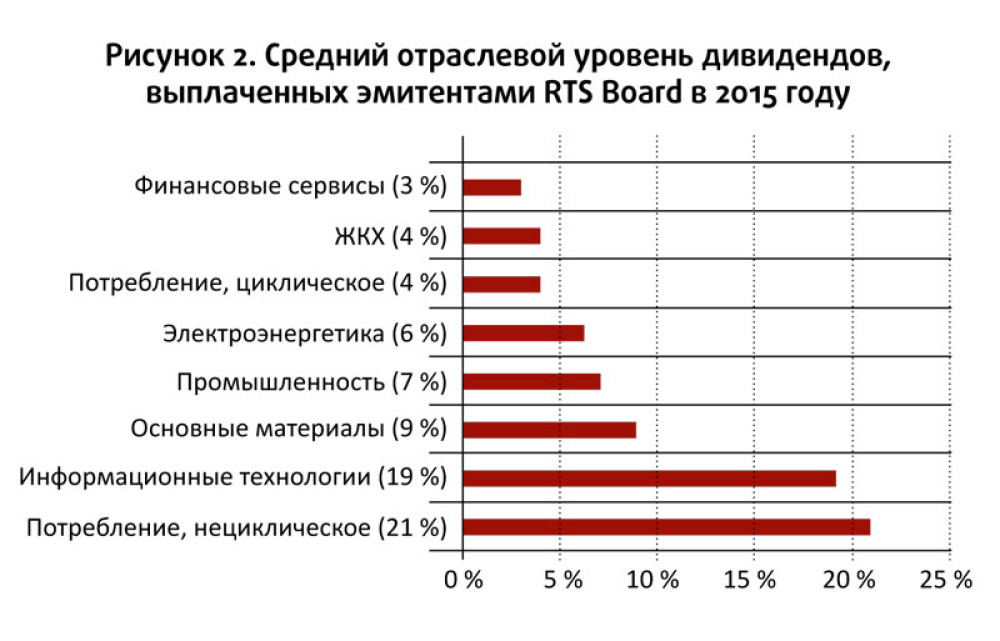

Несомненно, уровень ликвидности на внебиржевом рынке акций значительно уступает аналогичному параметру на биржевом рынке. Однако ликвидность — не столь важный фактор для долгосрочного инвестора, не «заточенного» под ежедневную «компьютерную игру» на фондовом рынке. На трехлетнем горизонте инвестирования начинает превалировать фактор дивидендной доходности. И, как видно из приведенной ниже диаграммы, преимущество бумаг, обращающихся на внебиржевом рынке, состоит в относительно высокой дивидендной доходности (Рис. 2).

Но не только дивидендная доходность привлекает инвесторов в акции внебиржевого рынка. Многие акции, не представленные на биржевом рынке, в силу объективных причин являются сильно недооцененными. Виной этому недостаточная прозрачность информации об эмитенте, который не находится «на виду» у основной части активного инвестиционного сообщества, ограниченная ликвидность внебиржевого рынка, как следствие — отсутствие спекулятивной игры, «раздувающей» стоимость компании. В итоге в ценообразовании превалируют фундаментальные факторы, оценить которые можно при пристальном изучении эмитента и отрасли. Но если это сделать тщательно, доход от инвестиций может существенно превзойти заработок на биржевом рынке акций.

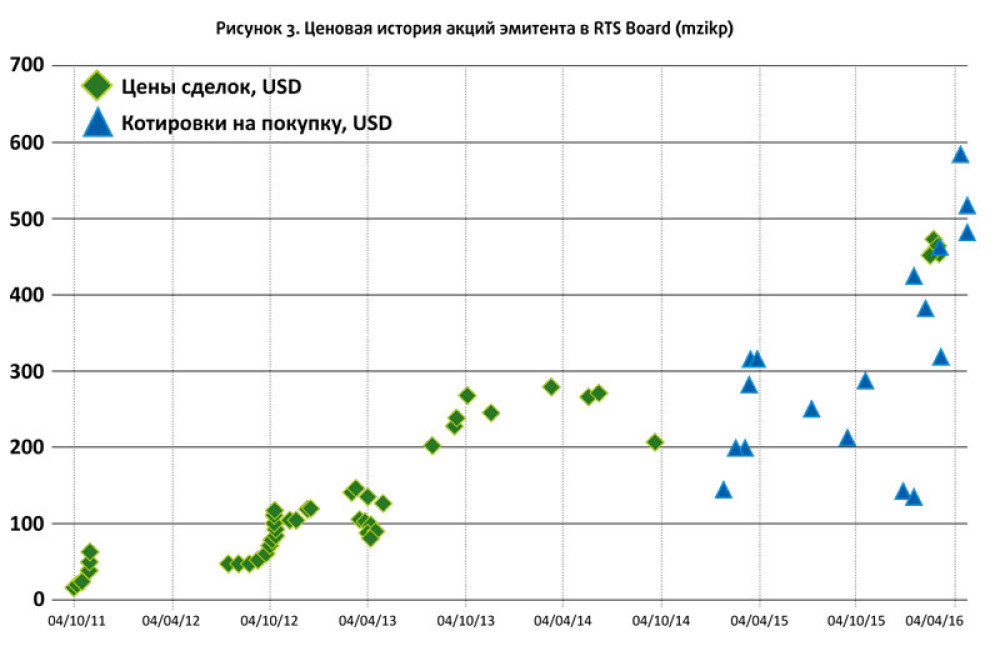

В качестве примера приведем ценовую динамику привилегированных акций эмитента ПАО «Машиностроительный завод имени М. И. Калинина, г. Екатеринбург», которые обращаются только на внебиржевом рынке, с ожидаемой дивидендной доходностью, значительно превышающей средний уровень (Рис. 3). Предприятие ведет свою историю с 1866 года, когда в Санкт-Петербурге по указу императора Александра II была основана орудийная мастерская, в дальнейшем преобразованная в казенный завод по выпуску сначала полевой, а затем и зенитной артиллерии. Сегодня завод является одним из крупнейших предприятий оборонной отрасли Российской Федерации.

За пять лет стоимость акций компании, если оценивать по ценам сделок и котировок на покупку, раскрываемым на сайте Ассоциации «НП РТС», выросла почти в 40 раз. Кроме того, данные акции по итогам 2015 года показали относительно высокую дивидендную доходность — 5 267,30 руб. на акцию, или 17,52 % (по цене последней сделки и текущей котировке на покупку). Таким образом, показанный пример характеризует крайне удачный вариант долгосрочных инвестиций в акции, подходящий для обоих типов налогового вычета на ИИС.

Сразу отметим, что показанный пример не является единственным среди акций эмитентов в RTS Board. Ключевым направлением инвестиций в настоящее время продолжают быть многие компании оборонно-промышленного комплекса РФ. В RTS Board включено около 120 акций компаний, выпускающих продукцию двойного назначения и выступающих подрядчиками по гособоронзаказу. При этом только 3 организации из этого списка представлены на организованном рынке. Ценные бумаги компаний ОПК могут представлять интерес в качестве объекта долгосрочных инвестиций по следующим причинам:

- стабильное увеличение и исполнение гособоронзаказа начиная с 2008 года;

- обязательное отчисление на дивидендные выплаты не мене 50 % полученной прибыли, так как большинство предприятий отрасли являются компаниями с государственным участием;

- за последние годы портфель экспортных заказов на объекты российского вооружения превысил 50 млрд долларов, поставка российской продукции военной промышленности за рубеж выросла на 30 % и в 2015 году составила более 14 млрд долларов .

Другим актуальным направлением долгосрочных инвестиций служат компании в области импортозамещения, в частности — в сфере сельского хозяйства. Согласно принятой программе развития сельского хозяйства до 2020 г. предусматривается самообеспечение ключевыми продуктами питания, включая зерно, молоко, мясо, сахар и другие, на 80-95 % к 2020 г. Появление двусторонних санкционных списков дало дополнительные возможности и стимулы отечественным производителям, а также привело к пересмотру сроков выполнения программы и уровня финансовой и законодательной поддержки процесса импортозамещения.

В целом же перспективы развития внебиржевого рынка акций определяются формируемой и предоставляемой данным рынком широтой спектра идей для прямых и венчурных инвестиций, высоким потенциалом роста числа эмитентов в ближайшие годы.

За счет планируемого развития функционала системы RTS Board, ориентированного на комбинацию потоков ценовой, аналитической и новостной информации, расширения вариантов доступа и возможностей подключения, в том числе для частных инвесторов, скорость и удобство принятия инвестиционных решений на внебиржевом рынке акций станут доступными не только институциональным, но и частным инвесторам, что раскроет потенциал применения индивидуальных инвестиционных счетов.

1. Аналитический обзор НАУФОР «Российский фондовый рынок: 2015. События и факты».

2. Там же.

3. Стокгольмский международный Научно-исследовательский институт проблем мира (SIPRI), TRENDS IN INTERNATIONAL ARMS TRANSFERS, 2014.