Больше месяца прошло с тех пор, как вступил в силу закон, «упрощающий» жизнь автовладельцев и спасающий «невыгодный» бизнес автостраховщиков. Убирать или оставлять кавычки: действительно ли новые правила будут работать на благо пострадавших в ДТП и решат ли проблемы страхового бизнеса?

Закон о приоритете ремонта как способа возмещения по ОСАГО для пострадавших в ДТП автомобилей вступил в силу 28 апреля 2017 года. Новые правила распространяются на тех, кто оформил страховку после этой даты. Но даже если у вас еще несколько месяцев до момента продления полиса ОСАГО и вы считаете, что вам пока рано думать о том, как повлияют нововведения на жизнь автомобилистов, то в случае ДТП с обладателем «нового» полиса изменения напрямую коснутся и вас.

Зачем и кому вообще понадобилось менять устоявшуюся систему?

Большие надежды на реформирование ОСАГО возлагают именно страховые компании. — Одной из целей реформирования ОСАГО было улучшение качества этой услуги благодаря тому, что мы отказались от учета износа деталей, — пояснил Сергей Мороз, руководитель Российского союза автостраховщиков в СФО.

— Размер выплаты страхового возмещения, по экспертным оценкам, стал из-за этого больше на 25-30 % от возмещения с учетом коэффициента износа. Но мы предполагаем, что за счет исключения из цепочки недобросовестных юристов по такой форме работать будет справедливее и выгоднее.

Недобросовестные юристы, которых упоминает Сергей Мороз, — это «автоюристы», делающие бизнес на увеличении в судах сумм выплат владельцам авто (о них мы писали в материале "Автоюристы VS страховщики"). Некоторые из них работают за процент от итоговой суммы, а некоторые — просто «покупают» перспективные аварийные случаи у водителей, а итоговую сумму компенсации, которую удалось отстоять в суде, кладут себе в карман. Для защиты от такой спекулятивной схемы страховщики инициировали этот закон.

Но надо признать, что «покупка аварий» понятна и удобна для конкретного водителя. В новых условиях ему придется выбирать мастерскую только из списка на сайте страховой компании, за качество ремонта отвечает не мастерская, а страховщик, а жаловаться на них можно в Центробанк.

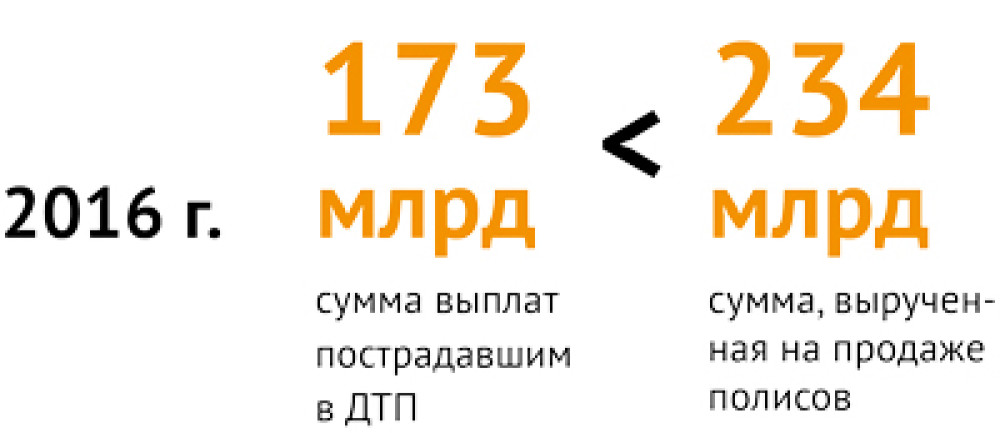

По мнению главы РСА Игоря Юргенса, позитивные последствия реформирования ОСАГО проявятся не сразу, а через год-полтора после вступления закона в силу. Однако есть и другая статистика. Так, по данным Центробанка, в 2016 году страховщики выплатили пострадавшим в ДТП 173 миллиарда рублей, а на продаже полисов они заработали 234 миллиарда рублей — это почти на 60 миллиардов больше.

В чем выгода для конкретного водителя?

Страховые компании в ответ приводят свой аргумент: по новому закону ремонт может производиться только новыми деталями. Но как эта система взаимосвязей будет работать на практике — пока сложно оценить. По мнению главы РСА Игоря Юргенса, позитивные последствия реформирования ОСАГО проявятся не сразу, а через год-полтора после вступления закона в силу.

Авторы нового закона утверждают, что он выгоден автолюбителям по нескольким причинам. Прежде всего, он избавит их от необходимости заниматься организацией ремонта пострадавшей в ДТП машины. Теперь эта забота ложится на плечи страховой компании.

Еще один «козырь» реформированного ОСАГО — отказ от коэффициента износа. Методика расчета расходов на ремонт автомобиля с учетом износа деталей действует в России с 2014 года, она учитывает «возраст» машины или детали, а также срок их эксплуатации. Теперь же ремонтировать железного коня будут только с использованием новых деталей.

Детали

В каких случаях заплатят деньгами?

– ущерб от ДТП превышает 400 тыс. рублей или машина не подлежит восстановлению;

– водитель погиб или получил тяжкий вред здоровью;

– владелец поврежденного автомобиля — инвалид;

– участники ДТП оформили европротокол, а сумма ущерба превышает 50 тыс. рублей;

– в радиусе 50 км от места жительства или места аварии страхователя нет СТО-партнеров страховщика;

– для новых автомобилей — если в списке партнеров нет официального дилера нужной марки;

– страховая компания и автовладелец договорятся о возмещении ущерба деньгами, например, в случае если на пострадавшую машину уже не выпускают запчасти.

Исключение составляют только случаи, когда ремонт необходим автомобилю, на который новые запчасти уже не выпускают. В такой ситуации потерпевший либо соглашается на ремонт бывшими в употреблении деталями, либо получает выплату деньгами, но по старой схеме, с учетом износа автомобиля.

За качество отвечает страховщик

Достоинством автостраховых перемен сторонники нового закона называют и то, что владелец машины еще на этапе покупки полиса ОСАГО может выбрать сервис, где его машина будет ремонтироваться в случае ДТП. Актуальный перечень СТО с адресами, списком марок и годов выпуска ремонтируемых автомобилей, а также примерными сроками проведения ремонта должен быть опубликован на сайте страховой компании. При этом за качество и сроки обслуживания отвечать будет именно страховщик.

— В конструкции закона ответственность за качество ремонта возложена на страховую компанию, установлены соответствующие сроки ремонта и гарантии на ремонт, — поясняет Сергей Мороз. — Если у потерпевшей стороны после ремонта будут оставаться вопросы или претензии, процедура следующая: он обращается к страховщику, а страховщик организует рассмотрение этой претензии, то есть взаимодействует с СТО, которая производила ремонт, и урегулирует этот вопрос. Если потерпевшая сторона будет не согласна с результатом рассмотрения этой претензии, то у нее остается право обращения в суд.

Если же страховая компания не заключила договоры с СТО, она может работать по старым правилам: возмещать ущерб в случае ДТП только деньгами. Кстати, в законе прописано, что автосервисы должны быть расположены не далее, чем в 50 км от места ДТП или места жительства потерпевшего — по его выбору.

Что касается новых автомобилей, с момента выпуска которых прошло не более двух лет, то они могут ремонтироваться в автоцентрах официальных дилеров с сохранением гарантийных обязательств.

Пострадавший также может выбрать автосервис, где он привык ремонтироваться. Но только с письменного согласия своей страховой компании.

Детали

Куда обращаться с жалобой?

Если автовладелец считает, что страховая компания нарушает его права, он может обратиться с жалобой в Банк России в электронном виде через интернет-приемную на сайте www.cbr.ru или в письменном виде в Отделение по Томской области Сибирского главного управления Центрального банка Российской Федерации по адресу: 634041, г. Томск, пр-т Комсомольский, 68.

СТОпроцентные гарантии?

Вопрос, который наверняка волнует всех владельцев авто, — кто будет гарантировать качество ремонта? В настоящее время вся ответственность ложится на плечи страховых компаний, именно с ними пострадавший будет решать все вопросы. Например, если автосервис «сорвет» сроки ремонта, а по закону ему дается на устранение всех неполадок 30 рабочих дней, наказание в виде штрафов и неустоек в пользу потерпевшей стороны понесут страховщики.

В случае возникновения проблем до истечения гарантийного срока на ремонт претензии также нужно будет предъявлять страховой компании. В течение пяти дней после поступления жалобы автомобиль обязаны осмотреть и отправить на повторный ремонт, если информация о недостатках подтвердится.

Минимальный гарантийный срок на ремонт составляет не менее 6 месяцев, а на кузовные работы и работы, связанные с использованием лакокрасочных материалов, — 12 месяцев. При этом страховая компания заинтересована в достойном выполнении работ при «компенсации натурой». Ведь если в течение года на нее неоднократно будут поступать жалобы на плохую организацию и качество восстановительного ремонта, Банк России вправе запретить возмещать убытки ремонтом. То есть компания вернется к денежным выплатам по ОСАГО.

Когда можно получить деньги?

Некоторые автовладельцы возмущены тем, что их лишили права выбора: ремонтировать пострадавшее авто или же отказаться от его восстановления.

«Я два раза становился участником ДТП. Оба раза вина лежала не на мне, я получал от страховой компании денежные выплаты, но не тратил их на ремонт автомобиля. Машина у меня далеко не новая, не хочу в нее вкладываться, но считаю, что компенсацию получить имею право», — рассказал автовладелец Дмитрий.

Безусловно, получить денежную компенсацию за понесенный в результате ДТП ущерб по реформированной системе сложнее, чем раньше. Но в некоторых случаях это все-таки возможно: в законе прописаны исключения, при которых обязательным становится возмещение деньгами. Во-первых, как мы уже писали выше, получить наличные можно будет, если страховая компания не заключила договоры с СТО.

Денежные выплаты, скорее всего, сохранятся в первые месяцы действия нового закона: страховые компании только начинают работать по приоритету ремонта, им понадобится какое-то время, чтобы выбрать в партнеры надежные СТО. Кроме того, возмещение деньгами продолжает работать, если в списке партнеров страховой компании нет сервисов в радиусе 50 км от места жительства или места аварии страхователя, а для новых автомобилей — если в списке партнеров нет официального дилера нужной марки.

Комментарий эксперта

Сергей Мороз, руководитель РСА по Сибирскому округу:

— Мы полагаем, что опасения автолюбителей по поводу изменений в законе об ОСАГО абсолютно беспочвенны и напрасны. По нашим ощущениям и нашей информации, вся шумиха нагнеталась в период принятия данного закона недобросовестными юристами, поскольку они исключаются и схемы получения денежных средств. Мы полагаем, что система становится более справедливой, качество услуг повышается, поскольку страховщики приняли на себя обязательства, что замена деталей происходит на новые, без учета износа.

Безусловно, на сегодняшний день у потерпевшей стороны остается право получать в определенных случаях выплаты и денежными средствами. Но в случае натурального возмещения вреда человек не теряет денежные средства, которые учитывались бы при учете износа. Можем сказать, что схема, по которой постепенно будет начинать работать рынок ОСАГО, уже много лет присутствует в автостраховании — это КАСКО, где в 95 % случаев возмещение происходит через натуральные выплаты.