Действующие лица

Участник переворота 1741 года, в ходе которого на престол взошла Елизавета, дочь Петра I. С этого момента началось возвышение рода Воронцовых. В 1742 году женился на двоюродной сестре императрицы. В 1744-м возведен в графское достоинство и назначен вице-канцлером. С 1756 года — канцлер Российской империи.

Почему дворяне всегда были в долгах? У кого они занимали и почему считали, что долги можно не возвращать? Аристократия XVIII века вкладывала огромные деньги в строительство и содержание зданий, в поддержание статуса, а иногда просто нуждалась в средствах для ежедневных бытовых трат.

«Роскошь и непомерное мотовство», — так описывает жизнь аристократии XVIII века помещик и мемуарист Андрей Болотов. В то время значительная часть российских дворян тратила больше, чем получала и стремительно обрастала долгами. Позволяла ли себе подобные траты аристократия прошлых веков? Есть подобные примеры среди очень богатых представителей знати, таких, как князь Василий Голицын, фаворит царевны Софьи. Однако в большинстве своем до XVIII века дворяне жили по средствам. Почему именно в это время расходы представителей аристократии массово возросли? Во-первых, В 1754 году открылся первый банк, который давал дворянам кредиты под небольшой процент. Во-вторых, в 1768 году появились бумажные деньги — ассигнации — и в стране увеличилась денежная масса. Чем больше средств, тем больше товаров появляется на рынке. Растет количество товаров, растут и траты на них.

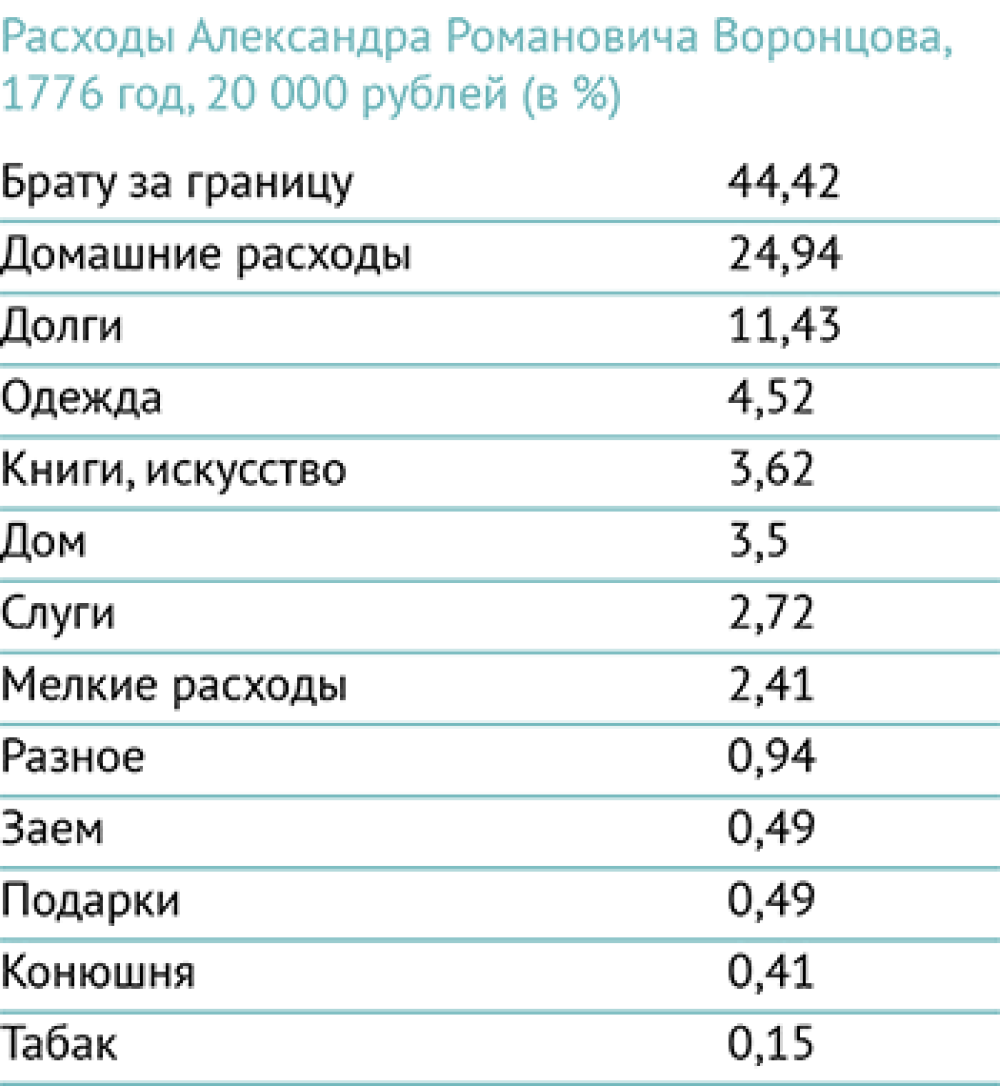

Многие траты, которые совершали дворяне, они считали обычными и неизбежными. Например, строительство и содержание усадеб было обременительным. Но это была статусная вещь, а потому необходимая. Граф Александр Романович Воронцов был канцлером Российской империи. В 1776 году, еще до своего назначения, он потратил около 20 000 рублей. При этом жалованье чиновников, занимавших самые высокие должности в государстве, составляло около 3 000 рублей в год.

Цифры

Сколько дворянин зарабатывал в год в пересчете на современные деньги?

Годовой доход 25 000-37 000 рублей XVIII века соответствует годовому доходу 18 750 000-27 750 000 рублей XXI века.

1 рубль второй половины XVIII века соответствовал примерно 25 граммам серебра. В 2018 году 25 граммов серебра соответствуют 750 рублям. 1 рубль XVIII века ≈ 750 рублям XXI века. Курс серебра на 2018 год, по данным Центрального банка РФ, составляет ≈ 30 руб. / г/

На что тратился обычный дворянин XVIII века, если не вкладывал деньги в строительство?

Традиционно считается, что дворяне тратились на предметы роскоши, но в действительности единой точки зрения нет. Значительная часть средств ушла на обучение и путешествия за границей членов семьи — почти 9 000 рублей или три годовых жалованья. Это можно расценивать как роскошь. Около 1 000 рублей (что соответствует 750 000 современных рублей) Воронцов потратил на предметы гардероба, это 1/3 жалованья. Домашние траты как правило были самой большой статьей расходов. Сюда входили продукты питания, покупка мебели, различной домашней утвари, ремонт дома, починка и содержание экипажей и затраты на переезды.

Переезды были особенностью и неотъемлемой частью жизни русских дворян. Например, обычная ростовская помещица Леонтьева проживала в своем поместье под Ростовом только осенью. В летние месяцы она посещала другие свои имения, за которыми требовался присмотр. Зиму и весну, как и многие дворяне, Леонтьева проводила в Москве в съемном доме, на который тоже уходили средства. В журналах того времени даже публиковали статьи с полезными советами, как перевозить вещи из имения в столицу и обратно, чтобы не испортить их по дороге и избежать лишних трат.

Регулярные бытовые расходы знати были велики, в то время как жалованье выплачивали три раза в год, а деньги из деревни приходили дважды в год. Поэтому дворяне постоянно находились в процессе займа и возврата средств.

Почему даже у госбанка не было гарантий, что долги вернут?

Институт кредитования в XVIII веке делился на частный и государственный. Частный кредит существовал на протяжении всего века. В качестве кредиторов могли выступать сами дворяне, а так же российские и иностранные купцы, у которых появлялись свободные средства. У частного кредитора в среднем процент равнялся 10, хотя были проценты выше и ниже. Кредит выдавали под залог имения, движимого имущества и даже без залога. Как правило кредиторы оформляли расписки, но даже это не гарантировало, что долг будет выплачен.

Подробности

Кредит под обеспечение «мертвыми» душами

С первых дней деятельности «Дворянского банка» появились авантюристы, которые пытались получить ссуды под «мертвые» или несуществующие души. Смоленский помещик Путята в 1754 году запросил ссуду в 300 рублей под имение, за которым якобы числилось 38 душ. При проверке выяснили, что у помещика нет ни имения, ни крестьян. В 1757 году такой же способ использовал прапорщик Бочаров. Он заложил имение и 28 душ, хотя в действительности крестьян было четверо.

Государственный кредит предоставляли банки всего под 6 % в год, поэтому получать кредиты в банке было выгодно. Банк был новым финансовым институтом, еще не полностью понятным для дворян. Первоначально аристократия не была настроена возвращать займы, полагая, что таким образом государство оказывает им финансовую помощь. В итоге они разоряли банки. В основном императрицы вставали на сторону дворян, выкупая их долги. Государство всеми способами защищало дворян от разорения, чтобы предотвратить закладывание земель.

На основании неумеренных трат имение дворянина могли передать в опекунское управление. То есть владельца отстраняли от дел имения, оставляя ему минимальный доход, управление передавали назначенным из местных выборных дворян, а доходы шли в банк. Если же помещик не выплачивал долг частному лицу, заемщик мог обратиться в суд. В этом случае принималось решение о продаже дворянских владений для погашения долга. Государство усматривало в этом угрозу феодальному землевладению, поэтому долгое время лояльно относилось к неплательщикам.

В 1779 году придворным банкиром Екатерины II стал английский купец Ричард Сутерланд. Помимо банкирских операций он занимался экспортной торговлей, вывозил и продавал масло, сало, парусину, пеньку, лен, железо, древесину. Он владел фирмой «Сутерланд и Ко», и его доходы позволяли давать деньги в долг под процент. Сутерланд долгое время выступал в качестве кредитора высшей аристократии России и даже императорского двора. Одним из его должников был князь Григорий Александрович Потёмкин, фаворит императрицы. Князь задолжал Ричарду Сутерланду 762 785 рублей. Григорий Потёмкин умер в 1791 году, так и не выплатив долг. Екатерина взяла на себя обязательства князя и погасила долг перед своим придворным банкиром. Однако к этому времени большая масса должников Сутерланда отказалась от своих долговых обязательств, и в том же году он покончил жизнь самоубийством.

Доступ к кредиту зависел от статуса, чина и должности дворянина

Долги аристократии были разными. Например, знатная дворянская семья на протяжении года покупала продукты в лавке, а расплачивалась только несколько раз в год — это тоже расценивалось как долг. При этом менее известный и не столь богатый дворянин не имел таких привилегий и должен был сразу рассчитываться наличными. Дипломат Яков Иванович Булгаков служил при Екатерине II. Он вел учет своих долгов частным лицам и отмечал, какие долги и почему платить не следует. Например, долг в 500 рублей он не собирался выплачивать, поскольку его кредитор сам задолжал сыну Булгакова. Также он «уповал, что невестка Анна Антоновна своих денег не возьмет. И детям Патрикеевой он помог в решении вопросов в вотчиной конторе, поэтому надеялся, что с него не потребуют долг». Таким образом, около трети суммы Яков Иванович не собирался возвращать, полагая, что ему простят эти долги. Другие займы он планировал погасить, если сможет продать двор и деревню.

Генерал-прокурор Сената князь Вяземский писал по этому поводу, что в 1750 году общий долг российского дворянства не превышал 1 500 000 рублей, но с ростом банковского кредитования и с увеличившейся доступностью ссуд большого размера к 1775 году сумма дворянских долгов достигла 8 400 000 рублей. Это более шести миллиардов рублей в пересчете на современные деньги.

Деньги в рост. Кем был частный кредитор?

Статский советник Александр Иванович Полянский был из семьи дьяка, небогатой и неродовитой. В 1765 году Екатерина II устроила брак Полянского и графини Елизаветы Воронцовой, фаворитки императора Петра III. В качестве приданого Полянский получил обширные землевладения. Он оставил службу и занялся хозяйством, к 1793 году его финансовое положение значительно улучшилось. Свободные денежные средства Полянский не стал вкладывать в хозяйство, а отдал в рост. В начале года он отдавал под проценты 2 000 рублей, в конце — уже более 11 000. Через два года в обороте у Полянского находилось около 25 000 рублей — это годовой доход дворянина. Его должниками стали многие известные люди его губернии, в том числе сам губернатор. Полянский давал займы из расчета 10 % годовых, хотя закон устанавливал верхний предел в 6 %.